はじめに

「SaaS is Dead」——この言葉が業界に広まった時、多くの人はAIによる機能面での代替を思い浮かべたのではないでしょうか。しかし今、より静かに、より構造的な変化が進んでいます。問題はAIにSaaSの機能が置き換えられることではなく、企業のIT予算そのものの中身が変わりつつあるということです。

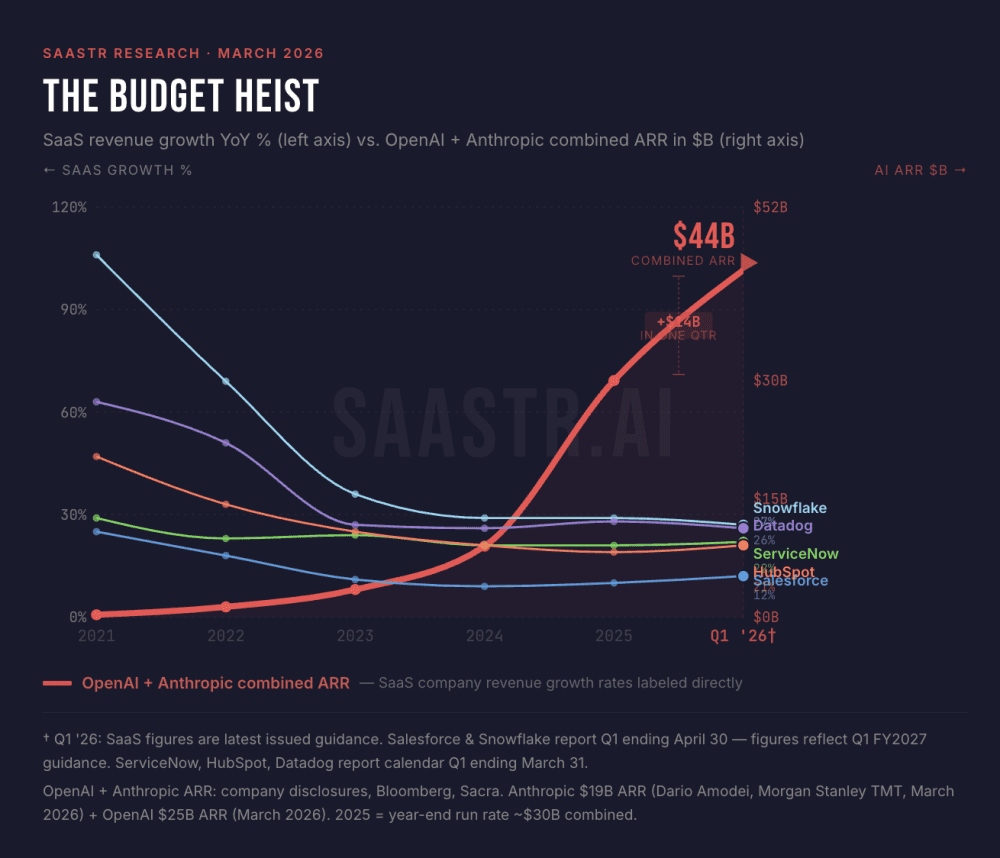

アメリカのSaaS専門メディア「SaaStr」が2026年3月に発表したコラムは、AIがSaaSに使われていた予算を奪いつつあるという実態をデータで明らかにしました。IT予算全体は年率3.5%程度の横ばい成長にとどまる中で、AIだけが80%増という突出した伸びを見せています。この構図が意味することは一つです。SaaSが削られているということです。

*SaaStr「How Much of the Software Slowdown Is Just Budgets Flowing to Anthropic and OpenAI? Maybe As Much As 70%」より引用

本稿では、このデータが示す「SaaSの緩やかな死」の実態と、その背景にある課金モデルの限界、そして日本市場固有の事情を整理します。

※この記事は、ポッドキャスト「VIVA VC」シーズン3第6回をもとに作成しました。番組では、AIとSaaSのIT予算争奪戦と日本市場への影響についてさらに詳しく語っています。ぜひお聴きください。

IT予算の中身が変わっている。AIが80%増、SaaSは静かに縮む [04:25-08:45]

SaaStrのコラムが示したデータは明快です。アメリカのIT予算全体の成長率はほぼ横ばいで、年率にして約3.5%の伸びにとどまっています。ところがその内訳を見ると、AIだけが突出して80%増という急成長を遂げています。IT予算全体がほとんど伸びていない中でAIがこれだけ膨らんでいる以上、必然的に他の何かが削られているということになります。その「何か」が、SaaSです。

SaaSの成長鈍化は実は今に始まった話ではなく、2022年からすでに起きていました。SaaSのビジネスモデルは、新規顧客の獲得と既存ユーザーへのアップセル・クロスセル(追加課金)の掛け算で成長を積み上げてきました。その両輪がすでに鈍り始めていたところに、AIがさらに予算を吸い上げる形で登場したのです。

AIプロダクトやAIエージェントがIT予算をがっぽりと広げていく一方で、AIを内包していない旧来型のSaaSは横ばい、あるいは微減へと向かっています。「SaaSの緩やかな死」は突然の即死ではなく、茹でガエルのようにじわじわと進行している——これがSaaStrのコラムが伝えようとしていることです。

「SaaS is Dead」はユーザーの怒りである [08:45-11:52]

この流れを読み解く上で、重要な視点があります。岩澤は、「SaaS is Deadは、ユーザーの怒りではないか」という問いを投げかけます。

AdobeやSalesforceをはじめとする大手SaaSプレイヤーは、ここ十年ほどの間、プロダクトの体験がさほど変わらないまま値上げを繰り返してきました。ユーザーはそれを「しょうがない」と渋々受け入れ続けました。企業の内部システムにがっちりと組み込まれてしまっているSaaSは、使いづらくても簡単にはやめられません。いわば「人質に取られた」状態で値上げされ続けてきたのです。

某CRMのシステムが「使いづらい」とあちこちで言われながらも、企業内にインテグレーションされているがゆえにやめられない。その不満がじわじわと蓄積されている中で、AIという新しい選択肢が登場しました。AIがSaaSを完全に代替しているわけでは、まだありません。しかしIT予算を握るIT部門の意思決定者が、「これ以上SaaSの予算を増やすのはどうなのか、むしろAIに振ろう」という判断を下し始めている——コラムが示しているのは、そういう企業行動の変化です。

SaaS is Deadは、テクノロジーの問題である以前に、ユーザーの感情的な反動でもあります。

旧来型の課金形態の限界。シート課金 vs. 成果課金 [11:52-14:56]

このコラムが本質的に指摘しているのは、SaaSの旧来型の課金形態がもはや通用しなくなりつつあるということです。

旧来のSaaSはシート課金、つまり「何人使うからいくら」という人数ベースの課金モデルが主流です。使う頻度が少なくても、ほとんど使わない月であっても、固定の月額を払い続けなければなりません。illustratorやPhotoshopで「この一本の線だけ消したい」という用途だったとしても、フルパッケージ分の料金が発生する。それが値上げまで伴うとなれば、ユーザーの不条理感は当然蓄積されます。

対してAIプロダクトは、クレジット方式の従量課金や、成果に応じた成果課金など、価格の柔軟性を持っています。使わない時は課金を抑え、使う時だけ上げる。提供する価値に対してお金を払うという構造が、旧来型SaaSとは真逆の思想にあります。

さらに、ユーザー側のITリテラシー自体がこの十年で大きく向上しています。多様なアプリケーションに触れる機会が増えた結果、「このプロダクトのこの価値にはこれだけ払えるが、このパッケージ全体には払えない」という見極めの視点が鋭くなっています。かつて「Must Have」だったSaaSが、AIの登場によって相対的に「Nice to Have」に格下げされていく——こうした変化が、今まさに進行中です。

日本固有の事情——「人を切る」より「人がいないところに入る」AI [14:56-19:24]

日本の上場SaaS企業においても、成長率の減速はすでに数値として表れています。2020年頃には30%成長を超える企業がまだ相当数ありましたが、現在は1〜2社程度にまで絞られてきています。提供している価値が大きく刷新されていないことが、そのまま数値に反映されてきているのです。

ただし、日本市場にはアメリカとは異なる固有の文脈があります。アメリカでは「人を切ってAIに切り替える」という動きが今後さらに加速していくと見られますが、日本ではそれが雇用の観点から難しい側面があります。

一方で、日本でAIが伸びている領域として注目されるのが「人が足りないところにAIが入る」というパターンです。AI面接官がその典型例です。地方のショッピングセンターで年間千人のアルバイトを面接しなければならないが、人手がないから書類審査だけで落とすしかなかった——そういう場面に、365日24時間対応できるAI面接官が入り込んでいます。人を切るのではなく、もともと不足していたところを補う形でAIが機能しているという、日本特有の人口減少問題と絡み合った展開です。

アメリカのIT予算争奪戦を「序章」とするなら、日本では人件費削減を契機としたSaaSの解約加速という「次の章」が、少し遅れた形でやってくるかもしれません。シーズン2第19回で取り上げたAI企業の「爆速成長」と合わせて考えると、日本のSaaS企業が直面しているプレッシャーの大きさが浮かび上がります。

おわりに

AIとSaaSのIT予算争奪戦は、単なるテクノロジーの競争ではありません。十年にわたる旧来型SaaSへの不満の蓄積、硬直した課金形態への反動、そしてAIという新しい価値軸の登場——これらが重なって、緩やかだが確実な地殻変動が起きています。

2022年から始まっていたという事実が示すように、変化の兆しはいつも遅れて可視化されます。日本のSaaSがこのAI時代の課金形態と価値提供の刷新にどう向き合うか。その問いへの答えは、数字がすべてを語り始める前に、各社が自ら出していかなければなりません。

※この記事は、ポッドキャスト「VIVA VC」シーズン3第6回をもとに作成しました。番組では、AIとSaaSのIT予算争奪戦と日本市場への影響についてさらに詳しく語っています。ぜひお聴きください。

執筆 : 岩澤 脩 | ファーストライト・キャピタル 代表取締役・マネージングパートナー

編集 : ファーストライト・キャピタル | リサーチ・チーム

2026.4.27

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!