はじめに

これまで、AI時代の競争といえば、半導体やGPUといった「チップ」をどれだけ確保できるかの戦いだと思われてきました。しかし今、AIの未来を決定づけるのは、チップではなく「電力」と「送電網」だという事実が明らかになってきたのです。

生成AIの普及に伴うデータセンターの爆発的な増加により、世界中で電力需給が逼迫しています。特にアメリカでは、データセンターによる電力消費が住民の電気代高騰や環境負荷を引き起こし、大きな政治問題にまで発展しています。一方で、中国は着々と発電能力と送電網への巨額投資を進め、インフラ面での圧倒的な優位性を築きつつあります。

今回は、AI開発の新たなボトルネックとなった「電力問題」の実態と、この環境変化が、省エネ技術やハードウェアに強みを持つ日本のスタートアップにどのようなチャンスをもたらすのかについて解説します。

※この記事はポッドキャスト「VIVA VC」シーズン2第23回をもとに作成しました。番組では、電力問題とAI覇権競争の行方についてさらに詳しく語っています。ぜひお聴きください。

NVIDIA決算と米知事選が告げる「AIの成長を阻む壁」[02:26-08:47]

2025年11月、AI業界の行く末を占う2つの重要な出来事がありました。

一つは、AIチップの絶対王者であるNVIDIAの決算発表です。売上自体は好調で、CEOのジェンスン・フアン氏も「AIバブルではない」と強気の姿勢を崩しませんでした。しかし、その開示資料の中に、これまでになかった新たなリスク要因が明記されていました。それは、「顧客やパートナーが資金や電力を確保し、複雑なデータセンターをタイムリーに構築する能力がリスク」です。つまり、電力がデータセンター投資のボトルネックになるということです。「チップがあっても、動かす電気がなければ意味がない」――NVIDIAが公式に電力不足をデータセンター投資のボトルネックと認めたことは、業界にとって衝撃的なニュースでした。

もう一つは、アメリカ・バージニア州の知事選挙です。世界有数のデータセンター集積地である同州では、AIブームによる建設ラッシュが、住民の電気代高騰や騒音問題を引き起こしていました。 選挙の結果、これらの問題を解決すべき地域課題として掲げたスパンバーガー氏が当選しました。これは、「AI推進」よりも「生活環境」を優先するという住民の意思表示であり、今後アメリカ全土でデータセンター建設への風当たりが強まることを示唆しています。

4.1兆ドルの投資計画を阻む「電力不足」の深刻度[08:47-10:42]

アメリカでは現在、2030年までにAIデータセンターへ向けて約4.1兆ドル(約600兆円)もの巨額投資が計画されています。しかし、致命的な問題があります。この需要を満たすための電力が、およそ36ギガワットの電力が不足すると見込まれているのです。この不足により、停電のリスクも100倍近くになるとも言われています。

データセンターとは、いわば生成AIという製品を生み出す「工場」です。私たちがチャットAIに指示を出すと、遠く離れたデータセンターにある大量のGPUがフル稼働して計算し、答えを返します。この工場の稼働には、莫大なエネルギーが必要です。

もしこの電力不足が解消されなければ、アメリカ市民の電気代はさらに高騰し、国内でのデータセンター建設は困難になります。その結果、AIインフラの建設地を求めて、中東やアジア、あるいは日本へと拠点が移転する事態も現実味を帯びてきています。

アメリカの10倍。中国が築く「電力と送電網」の圧倒的優位[10:43-15:48]

アメリカが電力不足にあえぐ一方で、着々と手を打っているのが中国です。ここに、米中間の埋めがたい「電力格差」が生まれています。

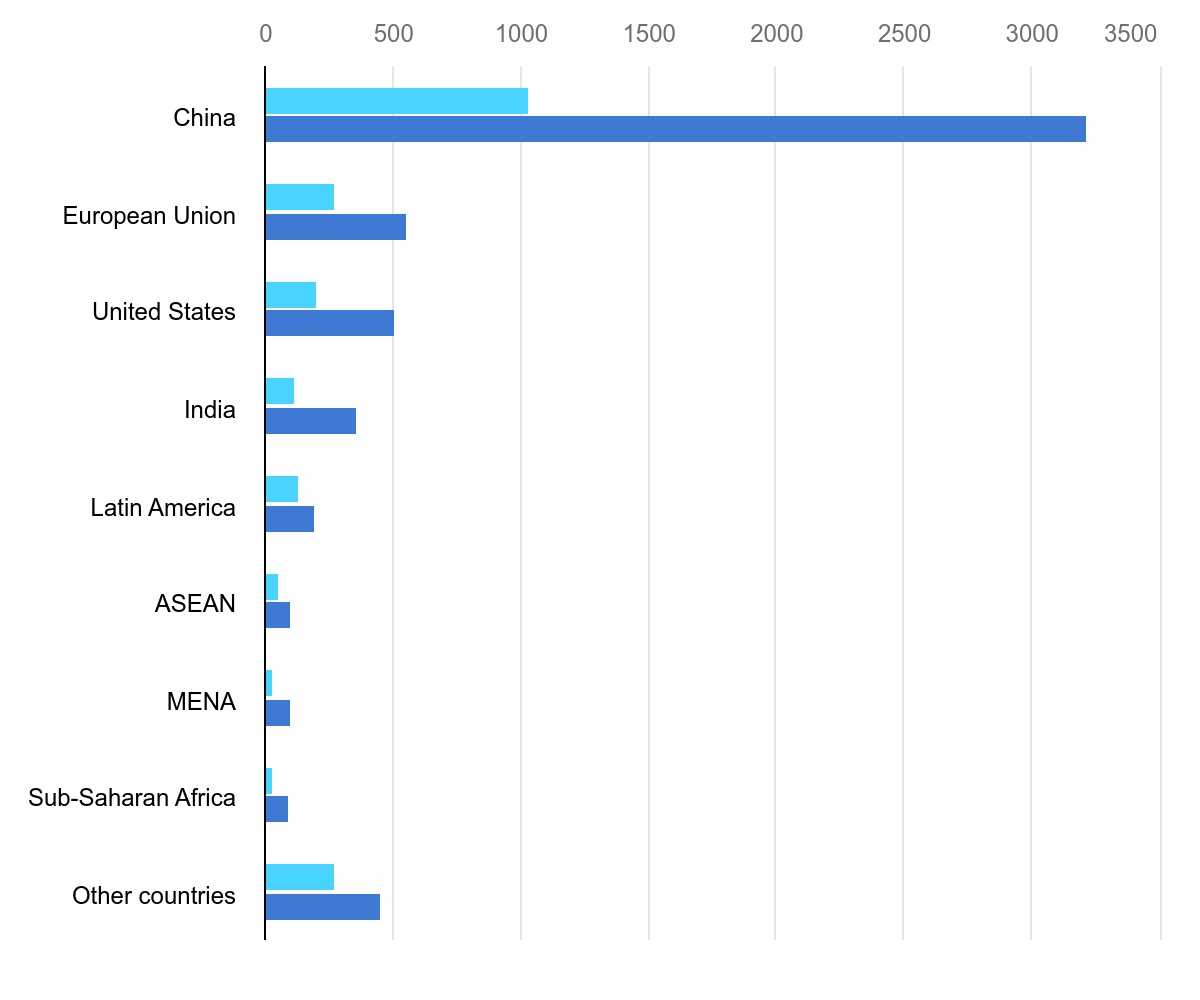

2024年の新規発電容量を比較すると、その差は歴然です。アメリカが新たに確保した電力が48.6GWであるのに対し、中国は429GW。実に約9〜10倍もの差をつけています。これは、原子力発電所換算で約400基分に相当する膨大な電力を、中国はたった1年間で新たに作っていることになります。

IEA 2024; Renewable electricity capacity growth by country/region, main case, 2017-2030, https://www.iea.org/reports/renewables-2024/executive-summary, License: CC BY 4.0;

その主力は、広大な国土を活かしたメガソーラーなどのクリーンエネルギーです。かつての「石炭大国」は、いまや世界最大級の「クリーンエネルギー大国」へと変貌を遂げつつあります。 さらに重要なのが「送電網」への投資です。電気は作るだけでなく、運ばなければなりません。中国は送電インフラにもアメリカの3倍の投資を行っています。

このインフラ格差により、中国は世界中のAIデータセンターを受け入れる準備を整えつつあります。安全保障の観点からアメリカ企業が利用することは考えにくいですが、他国の企業にとっては、魅力的な選択肢になり得るのです。

歴史は繰り返す―インフラの限界が「技術革新」を生む[15:48-17:10]

しかし、悲観することばかりではありません。歴史を振り返れば、インフラの不足こそが、次のイノベーションを生むきっかけとなってきました。

第一次産業革命: 蒸気機関の普及で石炭不足や公害が深刻化しましたが、それが蒸気機関効率化を促進し、鉄道という新たな「物流ネットワーク」の発展につながりました。

第二次産業革命: 電力不足や停電が頻発し、電圧やコンセントの規格もバラバラでした。しかし、送電技術の進化と規格統一が進んだことで、電化製品やPC、インターネットの世界が花開きました。

現在の「電力不足」も同様です。これまでの「力技」でのAI開発が限界を迎えたからこそ、新たなアプローチが生まれようとしています。

「巨大化」から「小型化・特化型」へ。AIモデルの転換点[17:13-19:15]

これまでのAI開発は、巨大なデータセンターに大量のGPUを並べ、膨大な電力を使って計算させる「大規模言語モデル(LLM)」が主流でした。しかし、電力制約という壁にぶつかった今、このトレンドは変わりつつあります。

今後注目されるのは、AIモデルの「小型化」と「特化型」へのシフトです。 何でもできる巨大なAIではなく、特定のタスクや業界に特化した、省エネで賢い「小型AI」への注目が高まっています。実際、汎用LLMへの課金率の伸びは鈍化傾向にあり、市場はより効率的なソリューションを求め始めています。 かつて部屋ほどもあった巨大コンピューターが小型化し、やがてスマートフォンに進化したように、AIもまた「省エネ・小型化」の道を歩み始めているのです。

「省エネ」と「ハードウェア」。日本のスタートアップに訪れる勝機[19:15-21:09]

この「省エネ・小型化」への転換は、日本のスタートアップにとって絶好の追い風です。日本が勝ち筋を見出せる領域は、主に3つあります。

- 次世代エネルギー技術

京都フュージョニアリングのような核融合スタートアップをはじめ、日本には高度なエネルギー技術の蓄積があります。GoogleやMicrosoftが将来の電力確保に動く中、こうした技術への注目度は世界的に高まっています。 - 産業特化型AI

製造業や建設業など、日本の現場には高品質なデータが眠っています。これらを活用し、汎用AIでは解けない現場の課題を解決する「特化型AI」は、電力効率も良く、日本企業の得意分野です。 - エッジAI(オンデバイスAI)

データセンターに通信せず、自動車やスマホなどの端末(エッジ)側で処理を行う技術です。通信遅延がなく、消費電力も抑えられるこの技術は、ハードウェアに強みを持つ日本が世界と戦える領域です。

かつてエネルギー危機を、驚異的な省エネ技術で乗り越えた日本。その強みを活かせる時代が、再び訪れようとしているのです。

おわりに

AIの進化を左右するのは、チップの不足ではなく、電力の不足でした。しかし、制約条件が変われば、勝者の条件も変わります。

アメリカが先行した「巨大なAI」の競争から、電力制約を前提とした「効率的なAI」の競争へ。このルールの変更は、日本にとって大きなチャンスです。 当たり前だと思っていた電気が、当たり前ではなくなる時代。だからこそ、「いかに少ないエネルギーで、最大の価値を生むか」という問いに対して、日本ならではのイノベーションで答えていく。

米中の動向を冷静に見極めながら、日本独自の強みである「省エネ×技術」で世界に挑むスタートアップを、私たちVCは全力で支援していきます。

※この記事はポッドキャスト「VIVA VC」シーズン2第23回をもとに作成しました。番組では、電力問題とAI覇権競争の行方についてさらに詳しく語っています。ぜひお聴きください。

執筆 : 岩澤 脩 | ファーストライト・キャピタル 代表取締役・マネージングパートナー

編集 : ファーストライト・キャピタル | リサーチ・チーム

2025.12.22

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!