はじめに

2025年9月、AI-SaaSスタートアップのLayerXが150億円という大型資金調達を発表し、業界に大きなニュースが駆け巡りました。このディールが特に注目されたのは、リード投資家として米国の名門VC「TCV」が、日本で初めての投資を実行したからです。

このTCVは、IPO(新規株式公開)後もスタートアップに伴走し、長期的な成長を支える「クロスオーバー投資家」のパイオニアとして知られています。

今回は、この「クロスオーバー投資家」とは一体何なのか、そして彼らの存在が日本のスタートアップエコシステムにどのような変化をもたらすのかについて、深掘りしていきます。

※この記事はポッドキャスト「VIVA VC」シーズン2第13回をもとに作成しました。番組では、クロスオーバー投資家の詳細についてさらに詳しく語っています。ぜひお聴きください。

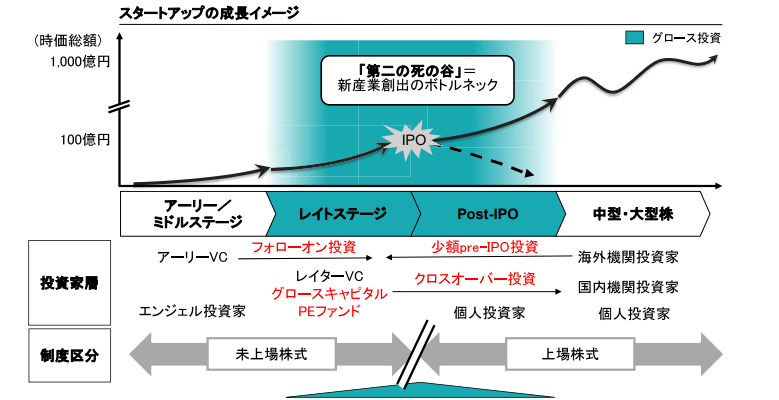

そもそも「クロスオーバー投資家」とは何か?[04:51-08:21]

「クロスオーバー投資家」とは、スタートアップが未上場の段階から投資を始め、IPO(新規株式公開)という大きな節目を「またいで(クロスオーバーして)」、上場後も株式を保有し続ける投資家のことです。

通常のVCは、投資先がIPOするタイミングで株式を売却し、利益を確定させるのが一般的です。それに対してクロスオーバー投資家は、上場をゴールではなく一つの通過点と捉え、公開市場でも株主として企業を支え続けます。いわば、「上場した後も隣にいてくれる」頼れるパートナーのような存在です。

金融審議会「市場制度ワーキング・グループ」(第9回) 提出資料より

なぜ今注目?LayerXへの歴史的投資と名門TCVの実力[08:23-12:36]

今回、日本のAI-SaaSスタートアップであるLayerXの150億円調達をリードしたTCVは、1995年に設立され、世界で初めて「クロスオーバー」という概念を提唱した、この分野のパイオニアです。

彼らの投資哲学は流行に流されず、本当に価値があると信じた少数の企業に深くコミットし、超長期的な目線で成長を支援します。その投資先リストには、Netflix、Spotify、Facebook、Airbnbなど、世界的な企業が並びます。

特に創業者ジェイ・ホーグ氏は、Netflixに1999年から投資し、25年以上も取締役を務め続けている伝説的な投資家です。このようなトップティアの投資家が日本市場に参入したことは、日本のスタートアップエコシステム全体の評価が、グローバルレベルで高まっていることの証左と言えるでしょう。

要注意!「海外VCなら何でもすごい」という幻想[12:37-14:09]

ここで一つ、警鐘を鳴らさなければなりません。それは、「海外VCは、どこでもすごい」という安易な思い込みの危険性です。

起業家の方々から「海外のVCから資金調達したい」という声をよく聞きますが、海外VCと一括りにするのは非常に危険です。彼らの投資戦略や得意な領域は千差万別で、自社のフェーズや目標に合わない投資家を選んでしまうと、かえって成長の足枷になりかねません。

投資家を見極める「解像度」―VCの3タイプとクロスオーバーの3分類[14:13-17:20]

海外VCは、その投資スタイルによって大きく3つのタイプに分けられます。

- アーリーステージVC: 創業初期に投資し、IPO時に売却して利益を得る、伝統的なVC(例:Benchmark、Sequoia)。

- グロースエクイティ: 未上場の成長期(ミドル〜レイター)に投資し、IPO時に売却するVC(例:ソフトバンク・ビジョン・ファンド)。

- クロスオーバーVC: 未上場の成長期に投資し、IPO後も株を保有し続けるVC(例:TCV、タイガー・グローバル)。

さらに、同じ「クロスオーバー」の中でも、その戦略は主に3つに細分化されます。

- ロングオンリー型: TCVのように、株を長期保有し、純粋な企業価値向上から利益を得るスタイル。

- ヘッジファンド型: 上げも下げも狙う「ロング・ショート戦略」をとり、比較的短期で売買を行うため、安定株主にはなりにくい。

- バイアウト型: KKRのように、企業の株式の過半数を取得し、経営に深く関与して企業価値を高めるスタイル。

日本のエコシステムが抱える課題と、投資家の多様化という処方箋[17:20-21:05]

日本のスタートアップエコシステムの課題は、こうした多様な投資家、特にレイターステージやクロスオーバーを担うプレイヤーが、国内にほとんど存在しないことです。

これが、かつて日本の市場で「小規模なIPO」が多かった一因でもあります。上場前に大きな資金を集められなかったためです。現在、東証グロース市場のルールが厳格化され、企業はより大きな規模での上場を求められていますが、その成長資金を国内だけで賄うのが難しいという構造的な問題を抱えています。

この問題を解決する鍵は、「投資家の多様化」です。起業家自身が投資家のタイプや戦略を深く理解し、自社に最適なパートナーを見極める「目」を養うこと。そして、日本国内でもTCVのような国産クロスオーバー投資家を育てていくこと。この両輪が不可欠です。

おわりに

TCVの日本初投資は、日本のスタートアップエコシステムにとって歴史的な一歩です。しかし、私たちはこれを単なる「海外からの黒船来航」として崇めるのではなく、学びの機会としなければなりません。

TCVのジェイ・ホーグ氏は、現在のAIバブルを「7歳児のサッカー」―一つのボールに全員が群がる様子―と冷静に評しています。流行に踊らされることなく、自らの専門性を貫き、長期的な視点で価値を創造すること。彼の投資哲学は、今の私たちに多くの示唆を与えてくれます。

海外VCを正しく理解し、そして日本国内でも多様な投資家を育てていくこと。それこそが、真に成熟したエコシステムへの道であると、私たちは信じています。

執筆 : 岩澤 脩 | ファーストライト・キャピタル 代表取締役・マネージングパートナー

編集 : ファーストライト・キャピタル | リサーチ・チーム

2025.10.13

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!