はじめに

東証グロース市場の上場維持基準が大幅に引き上げられる見込みです。現行の「上場10年経過後に時価総額40億円以上」から「上場5年経過後に時価総額100億円以上」への変更が2030年から適用される見込みで、この変更により現在上場している約600社の約7割にあたる400社以上が新基準を満たせず、上場廃止のリスクに直面します。なぜ今この大変革が起きているのか、そして日本のスタートアップ・VC業界にどのような影響をもたらすのか。VCの視点から、この問題の本質と今後の展望について詳しく解説したいと思います。

※この記事はポッドキャスト「VIVA VC」シーズン2第1回をもとに作成しました。番組では、東証グロース市場改革の背景と影響についてより詳しく語っています。ぜひお聴きください。

シーズン2開始にあたって [00:00-01:50]

VIVA VCはシーズン2に突入しました。シーズン1では、ベンチャーキャピタルという職業の実態や仕組みについて詳しく解説してきましたが、シーズン2では業界の最新動向と今後の見通しに焦点を当てていきます。新たにパーソナリティとして参加いただいた塚越健二さんは、情報社会学を研究する学者でありながら、10年以上のメディア経験をお持ちです。その広い視点から、この業界の動向を読み解いていただくことで、より多角的な議論ができると期待しています。

東証グロース市場改革の全貌 [05:37-10:56]

今回の改革の核心は、上場維持基準の大幅な引き上げです:

現行基準:上場10年経過後に時価総額40億円以上を維持

新基準:上場5年経過後に時価総額100億円以上を維持

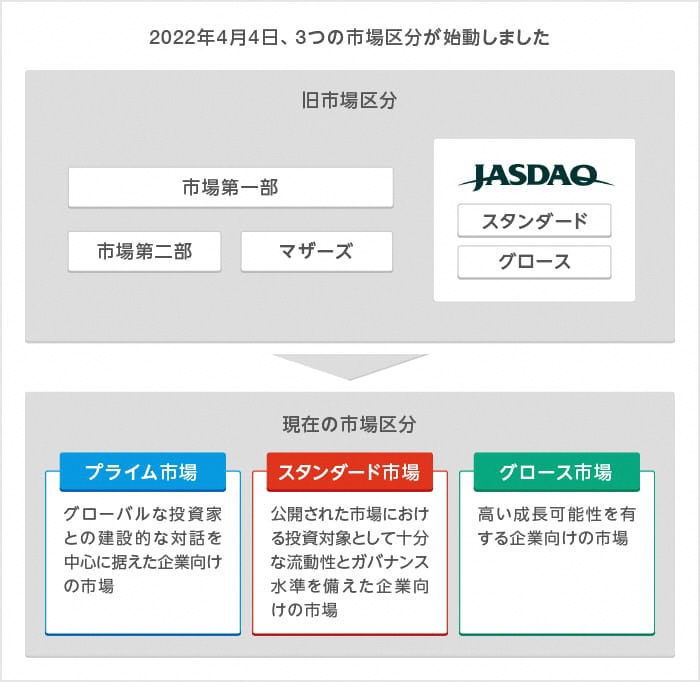

グロース市場上場後の時価総額成長率が平均11%しかない現状を考えれば、抜本的な改革は避けられなかったと言えるでしょう。この問題の根源は、性格の異なる2つの市場の統合にあります:

マザーズ:一部市場へのステップアップを目指す成長企業向け市場

ジャスダック:地域密着型の中小企業向けの補完市場

この統合により「小さく上場して大きく育てる」という曖昧なコンセプトが生まれ、本来の「成長企業発掘・育成」機能を失い、成長しない企業の滞留場所に変質してしまいました。旧マザーズ・ジャスダックからの移行企業には3年間の上場維持基準適用免除という経過措置が取られていましたが、これが2025年3月末に終了しました。このタイミングで基準を厳格化しなければ、投資家離れが加速し、グロース市場そのものの存在意義が問われかねません。東証は市場の実効性を担保するため、上場維持基準見直しに踏み切ったのです。

日本取引所「市場区分見直しの概要」より

「100億円」の真意と二桁億円上場の終焉 [10:56-12:47]

東証の議論ではグロース市場上場維持には「時価総額で平常時300億円の実力があり、不況下でも100億円を下回らない」を有する会社を想定しています。つまり、100億円は“最低ライン”にすぎません。これにより、二桁億円クラスのIPOは出口戦略として機能しづらくなります。スタートアップが“IPO難民”となる可能性が高まります。VCにとって、数十億円から百億円規模の上場は主要な出口戦略の一つだったため、どのような形でエグジットするのか、抜本的な見直しが必要になります。

VCへの深刻な影響 [14:47-17:39]

第一に、投資判断が格段に厳格化されます。市場規模(TAM/SAM/SOM)やグロースピードを精査し、200億円、300億円以上の時価総額が見通せるかどうか厳密に判断する必要があります。第二に、ファンド満期とのミスマッチが顕在化します。2025〜2030年に償還を迎えるVCファンドは500本以上。平均10.5年とされるIPOまでの期間がさらに延伸すれば、ファンドはエグジット戦略に窮することになります。

代替策の模索と課題 [17:39-19:35]

出口多様化のカギはM&Aとセカンダリー市場です。しかし、日本のスタートアップM&Aは年間約200件、米国の十分の一以下です。セカンダリーファンド*もまだ数本と希少で、流動性を担保する仕組みが未整備です。起業家とVCがタブー視しがちなM&Aをオープンに語り、セカンダリー市場を制度面・実務面で整える必要があります。

*セカンダリーファンド:既存VCなどが保有する未上場株式を買い取り、投資・支援のバトンを引き継ぐファンド

日本スタートアップの実力と疑問符 [19:35-20:33]

2018〜24年にグロース市場に上場した企業の57%は時価総額100億円未満でした。アメリカのスタートアップは最初からグローバルで勝負していて、日本のスタートアップは国内が中心になると、そもそもの実力値としてこの二桁億上場というスタートアップのIPOの可能性を閉ざしてしまっていいのかという議論もあります。

今後の展望:新エコシステムへの道筋 [20:33-23:24]

改革を乗り切るには、以下の整備が急務です:

- M&Aマーケットの整備:買い手となる事業会社の意識改革と制度整備

- セカンダリーファンドの充実:VC間での株式売買市場の活性化

- 新たな市場の創設:100億円未満企業の受け皿となる新市場

この三つの並行整備が不可欠です。厳格化によって資金が真に成長可能なスタートアップへ集中する可能性があります。厳しい基準により投資判断が厳格化される一方で、それをクリアするスタートアップには、より充実した支援とリソースが集中することが期待されます。また、これまでVCと起業家の間でタブー視されてきたM&Aについて、オープンに議論する必要があります。IPO至上主義からの脱却と、多様な出口戦略の模索が求められています。

おわりに

東証グロース市場改革は、単なる上場基準の変更ではなく、日本のスタートアップエコシステムを揺るがす分岐点です。短期的には企業・投資家ともに痛みを伴いますが、中長期的には持続可能なエコシステム形成への礎となる可能性があります。VCと起業家が協働し、変化を正面から受け止め、新たな出口戦略を実装していくことが求められます。

※この記事はポッドキャスト「VIVA VC」シーズン2第1回をもとに作成しました。番組では、東証グロース市場改革の背景と影響についてより詳しく語っています。ぜひお聴きください。作成しました。番組では、この記事の内容をさらに詳しく語っています。ぜひお聴きください。

編集:ファーストライト・キャピタル SaaS Research Team

2025.7.24

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!