はじめに

「市場規模はどれくらいありますか?」「このプロダクトは本当にMust haveですか?」

スタートアップのピッチの場で、VCからよく投げかけられる質問です。市場やプロダクトの評価はVC投資の根幹をなす部分であり、投資判断の大きな決め手となります。しかし、それらをどのように検証しているのか、具体的な方法について語られることは多くありません。

前回までのエピソードでは、デューデリジェンスの全体像や「人」の見極め方について解説してきました。今回は、市場とプロダクトの見極め方について、より詳細にお話しします。

※この記事はポッドキャスト「VIVA VC」第11回をもとに作成しました。番組では、市場とプロダクトの見極め方についてさらに詳しく語っています。

市場の証明:TAM、SAM、SOMの実践的な見方

市場規模の話になると、必ず出てくるのが「TAM」「SAM」「SOM」の3つです。これらの概念はよく知られていますが、実務でどのように活用されるのかを解説します。

3つの市場の定義

・TAM(Total Addressable Market): スタートアップが狙っている最大の市場規模

・SAM(Serviceable Available Market): スタートアップのサービスが提供可能な事業ドメイン全体の規模

・SOM(Serviceable Obtainable Market): 現実的に獲得できる市場規模

特にアーリーステージでは、「SOM」つまり現実的に獲得できる市場規模が最も重視されます。なぜなら、市場の証明で最初に確認すべきは「その市場自体が本当に成立するのか」という点だからです。

既存市場と新規市場の見極め方[04:49-05:35]

市場の評価方法は、既存市場と新規市場(潜在市場)で大きく異なります。

・既存市場(顕在化している市場): どの領域をリプレイスしていくのかを、大きな市場の外縁から落とし込んで特定する。

・新規市場(潜在市場): ターゲット顧客がどれくらいお金を払えるのか、ターゲット企業数はどれくらいか、といった視点から積み上げて規模を算出する。

市場を測る3つの軸[06:49-08:26]

私たちは、市場評価では以下の3つの軸を重視しており、市場規模を3つの掛け算で測ることがあります。

1. 産業・業種(建設業、小売業、ITなど)

2. 企業規模(中小企業、大企業など)

3. 部門・機能(経理部門、人事部門、営業部門など)

このうち少なくとも2つの軸を「全方位」でカバーできているかが、ターゲット市場の適切な設定において重要だと考えています。例えば、1で建設業界、3で経理部門と決めたとして、「建設業界の経理部門」というターゲットは広そうに見えますが、2で中小企業に絞ってしまうと単価が下がってしまい、市場規模としては限定的になってしまいます。

市場規模の拡張可能性[08:54-09:57]

市場の存在を確認した後に重要なのは、その市場が将来的にどこまで広がるのかという「拡張性」です。ここでは最大限攻めた時のマーケットを考え、その中でどれくらいのシェアを取れるのかを評価します。「拡張性」を考える際に、「市場の追い風」も重要です。法制度の変化やテクノロジーの進化といった外部環境の変化が、その市場にとって追い風となるかどうかを見極めることも投資判断として考慮します。

結果として目指せる規模が売上50億なのか、100億なのか、1000億なのかによって、投資判断は大きく変わります。IPOやM&Aなどの出口戦略を考える上で、市場の成長ポテンシャルは極めて重要な判断材料となります。

プロダクトの証明:Must haveかどうかを見極める

市場とともに重要なのが「プロダクト」です。特に「Must have」かどうかの見極めが鍵になります。

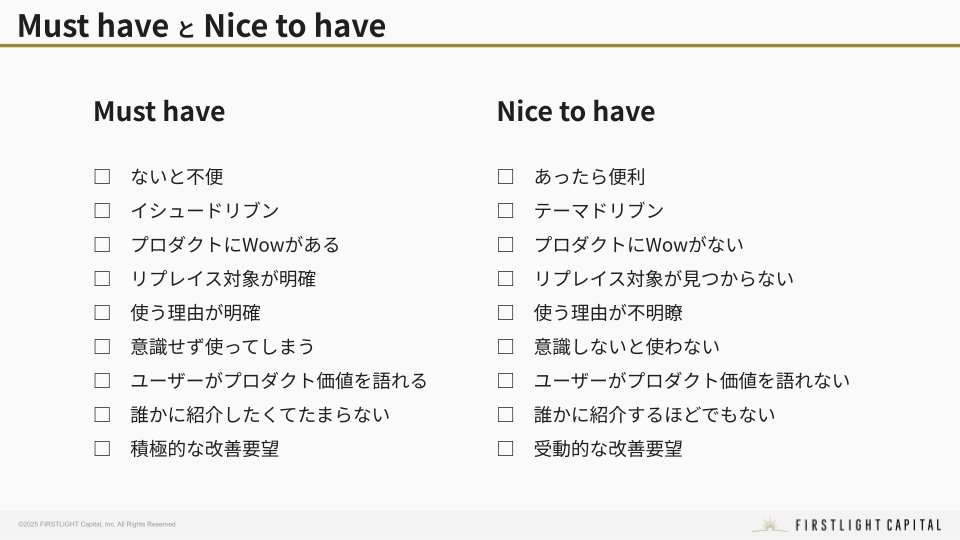

Must haveとNice to haveの違い[11:15-12:30]

・Must have : ユーザーにとって「ないと不便」なプロダクト・サービス

・Nice to have : ユーザーにとって「あったら便利」なプロダクト・サービス

この違いを誤ると、事前の市場調査では好感触だったにも関わらず、実際には顧客が全く購入してくれないという事態に陥りかねません。

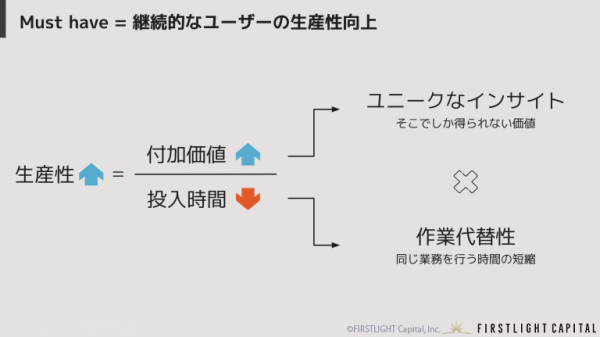

Must haveの方程式[12:37-15:02]

プロダクトがMust haveかどうかを判断するため、私たちは「Must haveの方程式」という考え方を持っています。

プロダクトが提供する価値は「生産性向上」と考えると、生産性は以下の式で表せます。

Must haveのプロダクトであるためには、この分子(付加価値)と分母(投入時間)の両方を満たす必要があります。

・分母(投入時間)の削減:業務効率化により、例えば10時間かかっていた作業が1時間でできるようになるといった効果

・分子(付加価値)の向上:そのサービス・プロダクトでしか得られない独自の価値

片方しか満たさないプロダクトは、以下のリスクを抱えています。

・分母(効率化)だけ:より価格の安い競合にリプレイスされやすい

・分子(独自の価値)だけ:利用頻度が低くなり、「気づいたら1年に1回しか使っていなかった」という状況に陥りやすい

Must haveを見分ける3つの兆候[16:13-17:10]

1. プロダクトデモでの「ワオ」: プレゼンの場で見た瞬間に、高揚感のある反応が得られる

2. プロダクトへの熱量: ユーザーが自分たちのプロダクトを自分たち以上に熱量を持って語ってくれる

3. 同業他社への紹介:ユーザーが自分たちのプロダクトを自発的に同業の方に薦めている

これらの兆候が見られれば、そのプロダクトはMust haveの可能性が高いと判断できます。

市場の証明の本質[17:23-20:21]

市場の証明では、TAM・SAM・SOMといったフレームワークを使い、起業家がVCと市場規模について一緒にディスカッションする時もあります。しかし、起業家にとって最も大切なのは、いかに目の前の顧客の課題を鮮明に捉えられているか、だと思います。特にアーリーステージでは、「顧客ニーズの深掘り」が重要であり、そこに集中できた人が大きな市場規模を実現できると思っています。

一方で、VCにとっては市場規模がどこまで拡大するかを見極めることが重要であり、キャピタリストとして強みを持つべき箇所だと思います。

プロダクトの証明の難しさ [20:42-21:08]

プロダクトの証明で難しいのは、起業家自身が自分のプロダクトに対して客観的になりにくい点です。開発に費やしたサンクコストによるバイアスが生まれやすく、他のキャピタリストから否定的なフィードバックを受けた際に「そんなはずはない」と思ってしまいがちです。

このようなバイアスを排除するためには、メタ認知(自分の思考を客観的に観察する能力)が重要です。私たちVCは、起業家の方がこうした客観的視点を持てるようサポートする役割も担っています。

プロダクトの証明における「危険信号」 [21:43-23:07]

一方で、プロダクトに関して以下のような兆候があるときは気を付けるようにしています。

- デモを見せてもらえない:

「まだ準備できていない」などの理由でプロダクトのデモを見せてもらえない場合は要注意です。 - バグに対する反応の弱さ:

デモ中にバグが発生した際、それを軽視する姿勢は問題です。逆に、バグが出た瞬間にプレゼンを中断してエンジニアに連絡するような、プロダクトに対する強いコミットメントを持つ起業家は成功される方が多い印象があります。 - 解約理由の外部化:

解約の理由を「ターゲットが間違っていた」など、外部要因に求める傾向も危険信号です。

おわりに

市場とプロダクトの評価は、VCにとっても簡単ではありません。しかし、起業家と共に仮説検証を繰り返し、実際にビジネスとして成立する瞬間を目の当たりにすることが、VCの醍醐味の一つでもあります。

投資検討の過程では、起業家サイドに立った「情熱」と、バイアスを排除し客観的視点をもつ「冷静」のバランスが大事です。「冷静」と「情熱」を絶妙に行き来する——それがVCの仕事の本質なのかもしれません。

※この記事はポッドキャスト「VIVA VC」第11回をもとに作成しました。番組では、さらに詳しく市場とプロダクトの見極め方について語っています。ぜひお聴きください。

編集:ファーストライト・キャピタル SaaS Research Team

2025.3.10

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!