バーティカルSaaSの波は来るのか ―――。

2020年はアンドパッド、カケハシ、Ubieなど未公開のバーティカルSaaS企業の大型資金調達が相次ぎました。

今年3月には図面・現場施工管理システムを提供するスパイダープラスが上場。同社の時価総額は500億円に達するなどバーティカルSaaS企業の台頭が本格化しつつあります。

プロダクト成長や資金調達で盛り上がりを見せる中、国内バーティカルSaaSは今どのような位置づけにあるのでしょうか。

この記事では近年注目を集めつつあるバーティカルSaaS企業の現状を定性・定量面から明らかにしていきます。

< 本記事の流れ >

① 米国・日本のバーティカルSaaS企業 比較

② バーティカルSaaS立ち上がり

③ バーティカルSaaSが提供する価値

④ グロースの型

① 米国・日本のバーティカルSaaS企業 比較

昨年9月に執筆した記事「【考察】日本のSaaSは産業か?」において、日本のSaaS企業全体の時価総額は米国SaaS企業の10分の1規模という状況を示しました。ここでは同様に米国・日本のバーティカルSaaS企業の規模感を売上高やバリュエーションから確認していきます。

■ 上場企業に見る規模感比較

米国では産業規模と言えるほどの成長を遂げたホリゾンタルSaaS領域と同様に、バーティカルSaaSにおいても規模・社数ともに日本を上回る企業が存在しています。

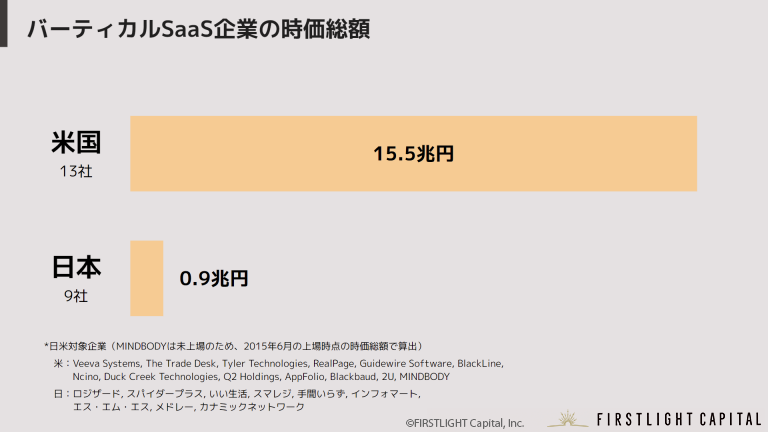

米国を代表するベンチャーキャピタルBessemer Venture Partners(以下:BVP)が集計しているバーティカルSaaSインデックスの構成企業は、北米を中心とする31社(*1)、時価総額合計は約70兆円にのぼります。このうちShopifyなどを除きサブスクリプション比率の高いBtoB SaaS企業13社の時価総額を合算すると総計は15.5兆円となっています。(これは日本の東証33業種分類「建設業」や「精密業」企業の時価総額合算とほぼ同じ。)

一方で、日本において上場をしているバーティカルSaaS企業は社数、規模ともに限定的であり、介護・医療業界向け人材紹介を主事業とするSMSやメドレーを母数に加えた9社合計でも1兆円の時価総額に届きません。

先行して発展を遂げつつある国内ホリゾンタルSaaS企業全体ではこの3年で400%を超える時価総額の上昇を達成しましたが、現段階において規模の小さいバーティカルSaaS企業群において今後どのような伸びを見せるか注目です。

国内の個別企業に目を向けると、食材卸と飲食業の受発注プラットフォーム「BtoBプラットフォーム」を提供するインフォマートの概算ARRが70億円、SMSが提供する介護ソフト・介護システムの「カイポケ」がARR61.6億円規模まで拡大をしており、バーティカルSaaS領域におけるトップランナーと位置付けられます。

国内で先行するバーティカルSaaS企業は、既存事業を展開する中で業界のニーズに対応するSaaSを新規事業とし発展させてきた「オーガニック成長型」の例が多く見受けられます

ベンチャーキャピタルから出資を受けてIPOを果たした事例では、2019年上場のスマレジ、今年3月に上場をしたスパイダープラスがいずれもがシリーズAでの調達を受けています。

シード期など早期から出資を受け急成長を遂げるスタートアップ型の企業はまだなく、今後のIPO企業の誕生で各業界のDX化が一層進んでいくことが期待されます。

■ 上場企業のバリュエーション

国内バーティカルSaaSにおいては上場企業数並びにその規模は限定的ではありますが、現時点におけるバリュエーションを確認していきます。

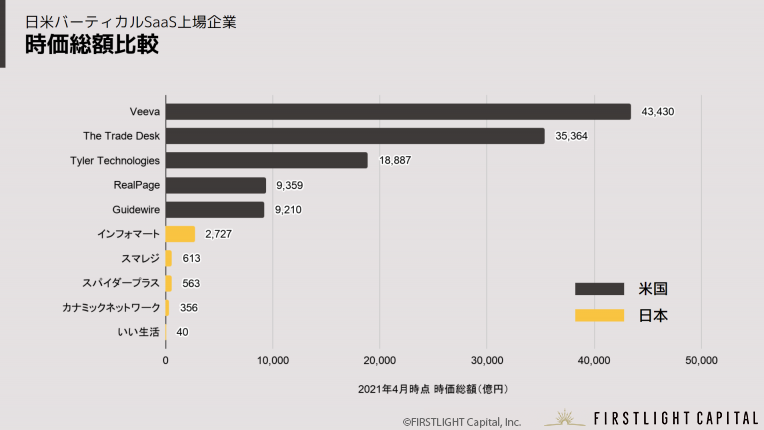

個別企業の時価総額を比較すると、北米においては、製薬業界向けのシステムを提供するVeeva Systems Incの4.3兆円を筆頭に、時価総額1兆円を超える規模の企業が複数存在します。日本においてはインフォマートが最大の2,727億円であるものの、時価総額1,000億円に満たない中小型株サイズの企業が大半となり「バーティカルSaaS」という区分では機関投資家からの投資カテゴリーとしては成立しない規模感に滞まっています。

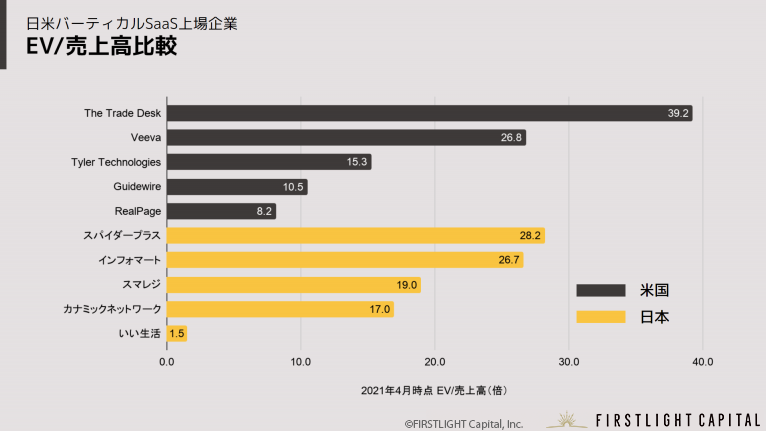

一方で、EV/売上高で見たマルチプル水準に着目をすると、国内の上位企業では20倍を超えており、米国企業と遜色のない倍率で推移しています。この中でインフォマートは海外投資家の持ち分比率が50%を超えており、日本の業界特化したSaaS市場、プレイヤーであってもディスカウントを受けることなく評価されていることが分かります。

これらのバリュエーションは国内バーティカルSaaSスタートアップの企業価値に対して影響を及ぼすと共に、今後迎えるIPOの際に成長可能性が十分に評価され得る環境があると考えられます。

■ 国内バーティカルSaaSスタートアップの状況

先行する米国企業をキャッチアップすべく国内においても多くのバーティカルSaaSスタートアップが立ち上がりつつあります。

公開情報をベースとしてた集計では、シードラウンドなども含めるとこの5年で約100社のバーティカルSaaSスタートアップが資金調達を行っており、IPOが見据えられるラウンドC以降の企業も10社以上存在しています。

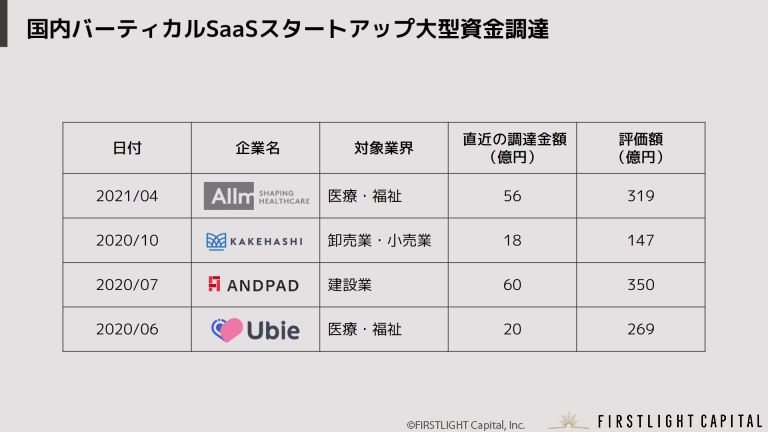

盛り上がりを見せるスタートアップの資金調達状況と同様にバーティカルSaaS領域においても案件の大型化が見られ、この1年間で数十億円規模の調達が相次いで公表されています。

象徴的な案件としては施工管理システムを提供するアンドパッドが昨年7月、シリーズCラウンドで40億円を調達したことに加え、10月のエクステンションラウンドでMinerva Growth Partners、Sequoia Capital Chinaなどの海外投資家から20億円の出資を受けています。

近年、レイターステージでの大型ファイナンスに伴い、PEや海外投資家なども交えた多様な投資家が出資を行うケースが増えてきましたが、今後バーティカルSaaSスタートアップでもこのような案件が増えていくものと考えられます。

② バーティカルSaaS立ち上がり

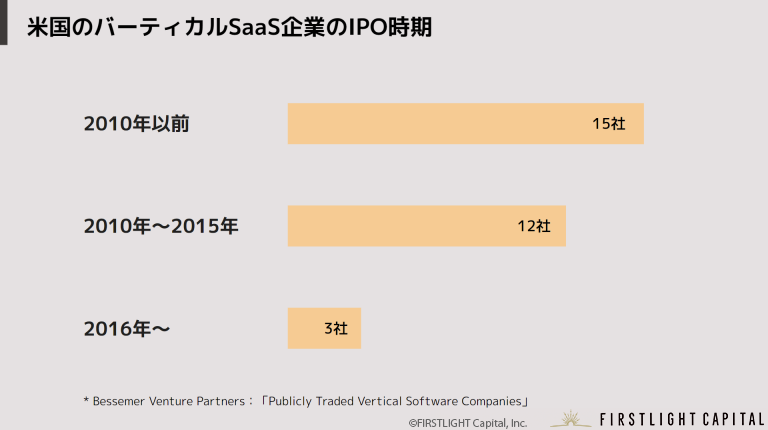

一般的にSaaSはスタートアップが取り組むビジネスというイメージがありますが、バーティカルSaaSの領域においては、オンプレミス型で従来から業界のIT化を担ってきた企業がクラウドシフトにより発展を遂げたきた側面があります。

上図はBVPがベンチマークするバーティカルSaaS企業のIPO時点を集計した米国の状況となり、Autodeskなども含め古くから特定業界向けにソフトウェアを提供してきた企業がクラウド化しつつ、2010年台からVeeva SystemsのようなSalesforceなどの流れを汲むスタートアップも台頭するなど、新旧の企業が入り混じりながらSaaS化が進んできました。

国内バーティカルSaaSのトップランナーは既存事業からの発展型

国内でのトップランナーとも言える企業においても、SaaSプロダクト自体は元々取り組んでいたプロダクトから派生した、もしくは、関連する新規事業として立ち上げられた経緯があります。

各業界において深く根付いたサービスを提供する中で、ITやクラウドを用いて新たな課題解決に取り組み「後からバーティカルSaaSと呼ばれるようになった」という点で先進的なプロダクトであると言えます。

新興企業が注目を集めやすいSaaS領域ではありますが、既に顧客基盤を持っていることや顧客・業界理解の深いIT企業においては絶好のビジネス機会であり、スタートアップにとってはそのような既存プレイヤーとの協業も成功への鍵となると考えられます。

③ バーティカルSaaSが提供する価値

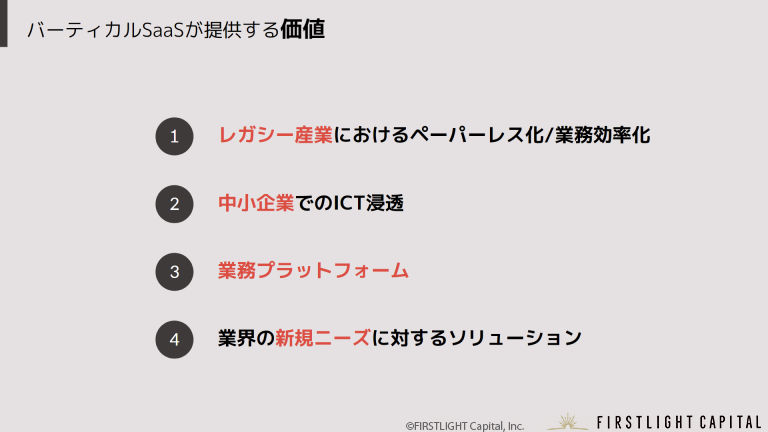

バーティカルSaaSは「業界特有の課題を解決する」と表現されますが、ここではもう少し踏み込み、提供する価値を4つの形態にわけ代表的なプロダクトと共に整理していきます。

1. レガシー産業におけるペーパーレス化/業務効率化

昨年、日経新聞でビジネス現場におけるアナログコミュニケーションでの非効率に関する特集(*2)が組まれました。その中で、業務用消毒液や洗剤などを製造・販売する花王の子会社では取引先から毎日1300枚のFAXが届く様子が取材されており、2020年時点においても紙や電話、FAXといったアナログなやり取りが発生している様子が浮き彫りとなりました。

業界慣習やITリテラシーの差がIT化を阻害してきたとも言われますが、タブレット端末の普及や行政のIT化推進の後押しもあり、徐々に変革も起きつつあります。

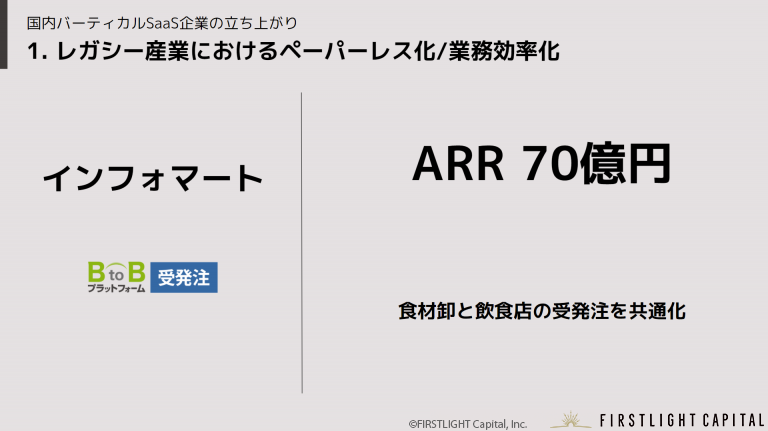

飲食店での受発注はまさにこのような非効率を抱えていましたが、この課題に対し早くIT化を推し進めたのがインフォマートが提供する「BtoBプラットフォーム」です。

食材卸企業と飲食店の受発注を効率化し、請求書のやり取りもデジタル化。現在は4万社を超える企業が導入を行うなど業界標準とも言えるサービスとして定着しています。

メーカー、卸、小売店間のコミュニケーションによる非効率は業界を問わず多く残っており、さまざまな業界でスタートアップの取り組みも始まっています。

2. 中小企業でのICT浸透

従来ERPやMAツールは大企業が費用と時間をかけ導入を図ることができる一方、中小企業などではコスト面や運用の難易度から導入がしづらいなど、「中小企業におけるITツールの民主化」という点において課題がありました。

そのような状況に対しSaaSプロダクトとして登場した各サービスは安価で操作性、拡張性に優れた機能を提供することにより、中小企業のIT化・クラウド化を実現してきました。

この波は店舗などの現場を要する飲食業界、小売業界などバーティカルSaaS領域においても波及しつつあります。

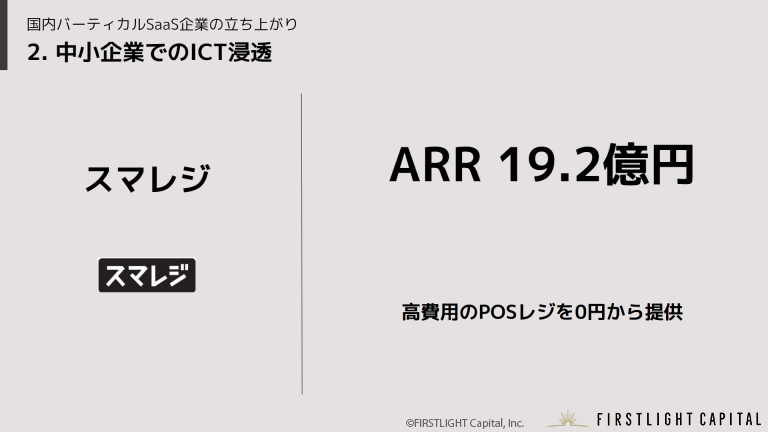

クラウド型のPOSレジを2011年から提供するスマレジはフリーミアムモデルを採用しながら、主に中規模向けの飲食店をターゲットとし、店舗の決済・管理業務の効率化を行ってきました。

2021年4月期第3四半期では2.3万店舗となったアクティブユーザーに対し、今後10年間で30万店舗までの意欲的な拡大を掲げるなど、飲食・小売業界などにおけるクラウドシステムの民主化を推し進めています。

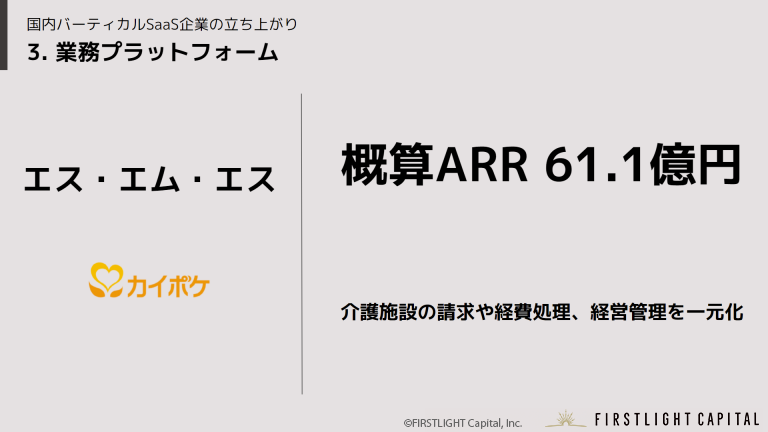

3. 業務プラットフォーム

バーティカルSaaSにおける重要な戦略として業界におけるプラットフォーム化が注目されています。これは対象顧客数の観点からTAMの小ささが懸念されるバーティカルSaaSにおいて、業務横断的に様々な機能を提供することでARPUの向上からARRの拡大を図ることができるためです。

エス・エム・エスは2008年から介護事業者向けに煩雑な作業を伴う介護保険請求ASP、カイポケビズ(現カイポケ)を提供しています。

介護保険請求業務の効率化を中心に続々と機能を拡張し、人事、労務、金融(ファクタリング・会計)、購買など介護事業経営者にとってワンストップで様々な手続きができるプラットフォームへと発展を遂げています。

2020年3月期第3四半期決算ベースの概算ARRは60億円、20%以上の成長を遂げており、特定業界におけるSaaSプロダクトとしての成功例と位置付けられます。

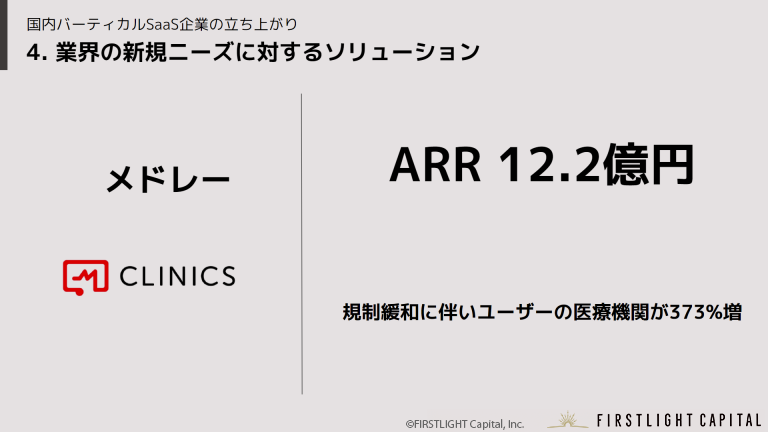

4. 業界の新規ニーズに対するソリューション

労働人口の減少や働き方改革による人的リソースの減少、デジタル領域に対する法規制の変化により日々新たなソリューションが求められています。

まさに現在進行している新型コロナウイルスの蔓延に伴い、昨年、2020年4月10日から厚生労働省が通知した規制緩和によって初診からオンライン診療を受けることが可能となりました。

このような状況に対し、メドレーが提供するオンライン診療ツール「CLINICS」は医療機関のユーザー数を2019年末1,187件から、1年間で+373%となる5,614件まで大幅に拡大し、新たなニーズに応えました。

価値提供へのスピードが生命線であるスタートアップにとって、法規制の緩和や技術革新の波を掴むことは特にバーティカルSaaS領域においては重要なポイントであり、メドレーはその千載一遇の機会を得た事例と言えそうです。

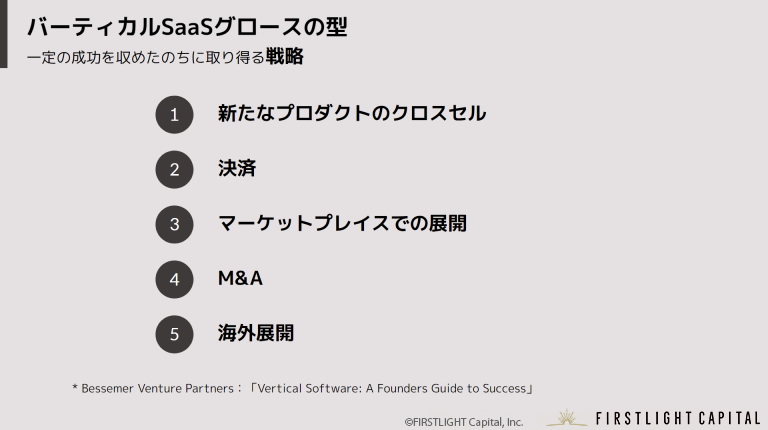

④ バーティカルSaaSグロースの型

最後に、バーティカルSaaSのグロース展開について取り上げていきます。

BVPはバーティカルSaaS企業が「コアプロダクトが一定の成功を収めたのちに取り得る戦略」(*3)を以下にまとめています。

この5つのパターンについては、米国での取り組みをまとめたものとなりますが、国内で一定規模の大きいバーティカルSaaS企業でもこれらの展開が見受けられるようになってきました。

今年3月、薬局業界向けのサービスを提供するカケハシがセプテーニの子会社Pharmarketの全株式を取得し、連結子会社とする予定とのリリースを公表しました。

これは、従来の主力事業クラウド型電子薬歴システム「Musubi(ムスビ)」での薬局向け業務支援にとどまらず、医薬品の二次流通を支援することで、医薬品の欠品や在庫リスクの軽減といった新たな価値の提供を狙いとするM&Aと考えられます。

大型の資金調達や今後IPOを迎える企業増える中でカケハシのような展開も今後増える事が予想されます。ダイナミックに変貌を遂げるバーティカルSaaS企業の動向に引き続き注目をしていきたいと思います。

ファーストライトでは引き続きデータの集計や分析などを通じてバーティカルSaaS領域の発展に尽力しています。資金調達のご相談や事業に関するご相談などはお気軽にこちらからご連絡下さい。

*1 Ten lessons from a decade of vertical software investing

Bessemer Venture Partners

*2 「花王を悩ます「FAX信仰」、コロナ特需で電子化進まず」

日本経済新聞社

*3 Vertical Software: A Founders Guide to Success

Bessemer Venture Partners

執筆:早船明夫 | ファーストライト・キャピタル チーフ・アナリスト

構成・リサーチ: 堀ノ内 友馬

編集・デザイン: 西谷 崇毅

2021.04.27

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!