ファーストライト・キャピタル、シンガポール出身メンバーのジョレルです。

前回はSaaS業界の最新トレンドをご紹介しました。今回は東南アジアの注目すべきバーティカルSaaSスタートアップについてお伝えします。

東南アジア全体では、近年、スタートアップへのVC投資が急速に増加しており、多くのユニコーンも出現しています。2013年に誕生した最初のユニコーンであるLazadaから、2021年時点で35のユニコーンが誕生しており、そのうち19のユニコーンが2021年に誕生しています¹。

東南アジアは急速な経済成長を遂げており、特に中間層が急速に拡大しています。その結果、若い世代の間で携帯電話やインターネットの普及が進んでいます。

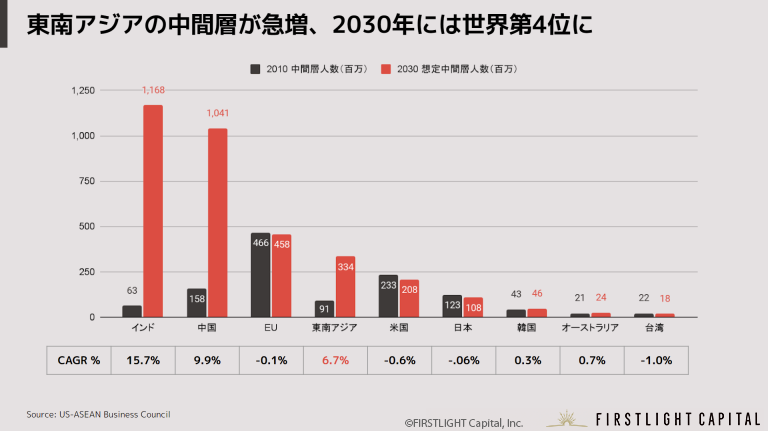

US ASEAN Business Council²の推計によると、経済地域としての東南アジアは、中間層が年率6.7%で成長し、2030年には3.34億人に到達、インド、中国、EUに次ぐ第4位の中間層経済圏として浮上するとされています。

この成長に伴い、スマートフォン、インターネットの普及も進展、インターネット経済が東南アジアでは急伸しています。また、パンデミック、リモートワークといった背景から、日常生活や商取引におけるソフトウェアへの依存は更に深化しています。その中で、特定の産業に特化するSaaSプレイヤーも大きく成長を遂げています。

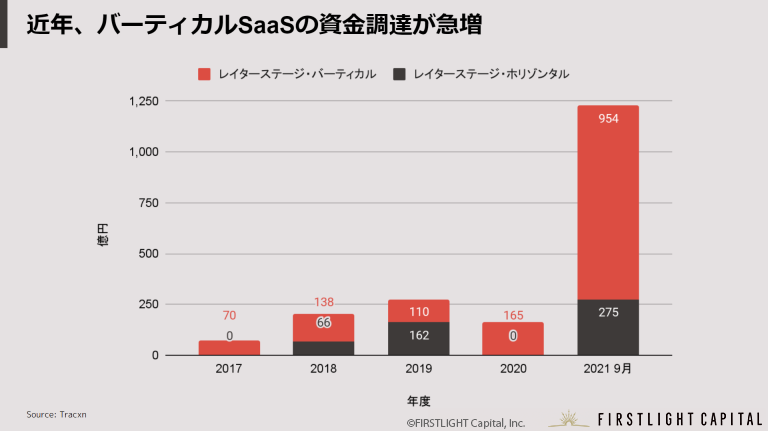

バーティカルSaaSの資金調達が急増

東南アジアおけるインターネット経済の急速な発展の中で、過去5年間に成功したSaaSスタートアップが牽引し、多くの大型資金調達が実施されました。

特筆すべきこととして、レイターステージのバーティカルSaaSは最も多くの資金を集めており、2021年の調達額の合計は954億円に達しました。これは、レイターステージのホリゾンタルSaaSの約3.5倍となります。

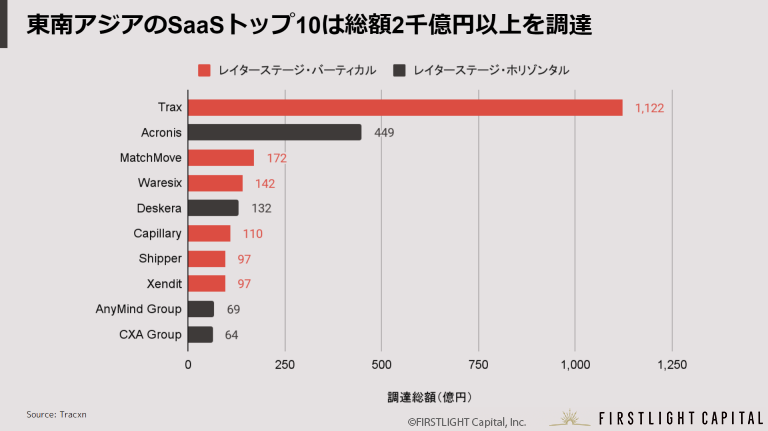

資金調達額上位10社のSaaSスタートアップのこれまでの資金調達額を合計すると、2,200億円以上に達しています。

その中で、小売業における在庫管理の自動化・効率化を実現するSaaSスタートアップ、Traxが1,122億円の資金調達でトップに立ち、クラウドベースのデータ管理やバックアップをサポートするスタートアップAcronisがこれまでに449億円を調達するなど、Top TierのSaaSプレイヤーは飛躍的な成長を遂げています。

成功するバーティカルSaaSにはどのような共通の特徴があり、それぞれの成長戦略をどのように理解すればよいのでしょうか。

トップ10のSaaSスタートアップを、それぞれ業界別に分類してみると、金融・保険、物流・海運、小売といった業界にて複数のプレイヤーが存在することが分かります。

東南アジアのペイン特化型SaaSとは?

一般的に、東南アジアのバーティカルSaaSは、大きく2つのタイプに分類されます。それは、a) 東南アジアに特化したバーティカルSaaS、b) 東南アジアに限定しないバーティカルSaaSです。

東南アジアに特化したバーティカルSaaSとは、拠点とする国や地域に特有の業界に存在するペインに焦点を当てた、バーティカルSaaS企業を指します。

一方、東南アジアに限定しないバーティカルSaaSとは、東南アジア特有でなく業界に存在するペインに焦点を当てた、バーティカルSaaS企業を指します。この点で、彼らの成長戦略は、アメリカやヨーロッパで成功を収めているスタートアップ企業と共通する点が多く見られます。

今回、本稿では、東南アジアと他の地域の市場の差異は何かを探るため、a)東南アジアに特化したバーティカルSaaSに焦点を当て、考えていきます。

東南アジアに特化したバーティカルSaaSは、地域特有の規制環境、インフラ環境、または専門知識が必要な業界を対象とすることが多いです。これらの理由から「金融・保険」や「物流・海運」は、このような環境下にある業界です。

東南アジアに特化したバーティカルSaaS:物流

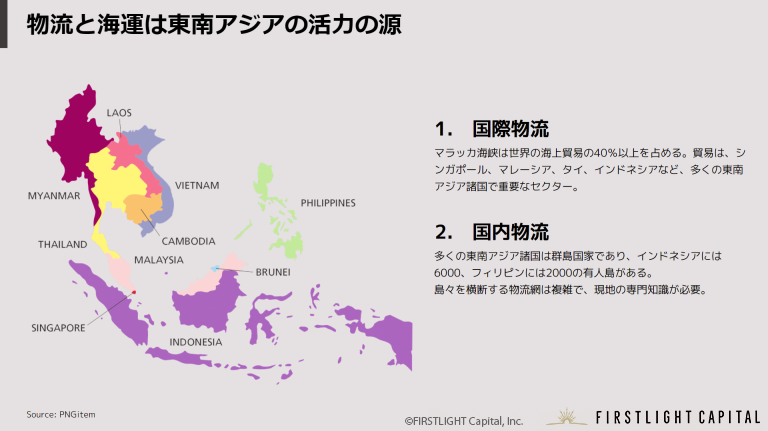

東南アジアの物流業界では、2つの理由から新興プレイヤーがイノベーションを起こしやすい環境にあります。

まず1点目に、東南アジアは海のシルクロードの要所であり、国際貿易の鍵となっていることが挙げられます。マラッカ海峡はヨーロッパとアジアを結ぶ世界の海上貿易の40%以上を担っており、シンガポール、マレーシア、インドネシアをはじめとする多くの東南アジア諸国では、海運と物流が経済の活力源となっています。そのため、国も物流を重視した政策を出し、企業もその潮流に乗り、新たな機会・成長を獲得しています。

また2点目に、国内物流にて物流網が複雑かつ課題が大きいことが挙げられます。中間層の東南アジア諸国は群島国であり、多くの島々を結ぶ複雑な輸送ネットワークを管理する必要があります。例えば、インドネシア(6,000の有人島)やフィリピン(2,000の有人島)のような国々は、全国的な物流のための複雑な物流インフラの管理と合理化に関して、技術的な課題に直面し続けています。

こうした技術的な課題を解決するWaresixやShipperといったインドネシアを拠点とする物流SaaSの新興企業が急成長し、ベンチャーキャピタルからの資金調達を牽引しています。

これまでに140億円以上の資金を調達したWaresixは、企業とインドネシア国内の倉庫やトラックを結びつけるtoB物流マーケットプレイスを提供しています。既に229都市でサービスを提供しており、53台のトラックと431箇所の倉庫を管理しています。

Shipperは、toB/C向けに複数の宅配業者を抱える配送プラットフォームです。分散した多くの倉庫を管理し、フルフィルメントネットワーク(商品の受注から決済に至るまでの業務全般)を提供します。

WaresixとShipperは、企業向けの物流データ分析を効率化し、インターネット上でワンストップの出荷プラットフォームを展開しています。いずれの企業も、インドネシアの複雑でレガシーな物流インフラを自動化します。

東南アジアに特化したバーティカルSaaS:金融

金融分野も東南アジア独自の特徴を持った領域で、特に決済の分野はSaaSの台頭とともに急速に成長しています。

東南アジアは、中国、インド、EUに続く、世界第4位の中間層人口(2030年までに3億人以上)を抱える市場となると予測されています。中間層の拡大に伴い、消費者支出の増加に加えて、インターネットの普及により、東南アジアではキャッシュレス決済の利用が急速に進みました。

そこで、決済SaaSがインターネットのインフラとして台頭してきました。Grab、Lazada、Shopee、Gojek、Tokopedia、TravelokaなどのEコマースプラットフォームやスーパーアプリ(1つのアプリ内に様々なサービスを統合したアプリ)は、10年前に東南アジアで登場したスタートアップで、コンシューマーデジタルを大きく進展させました。その一連の取り組みの中で、決済分野においてもイノベーションを起こしました。

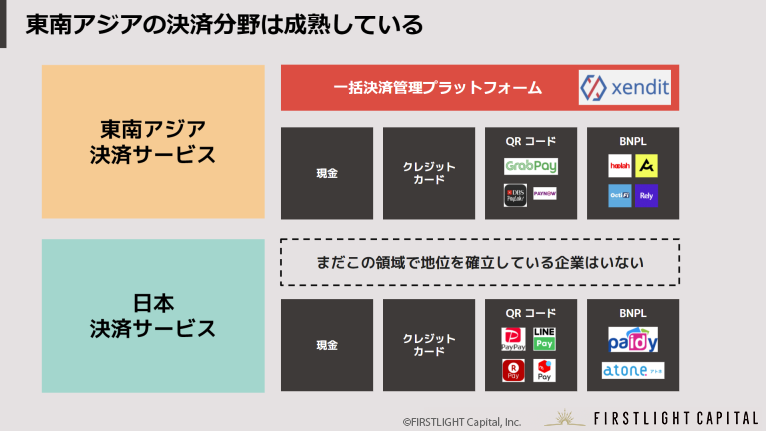

BtoCの支払いでは、例えば、GrabPay、DBS Paylah!、PaynowなどのQR決済サービスやHoolah、RelyなどのBNPL(後払い)を介して、全てキャッシュレスで決済が日常的に行われています。日本でも同様に、QR決済のPayPay、LINEPayや、BNPLのPaidyなど、徐々にではありますが、キャッシュレス決済が普及し始めましたが、普及状況では東南アジアの方が一歩、二歩先を歩む状況となっています。

更に、東南アジアの決済インフラが日本よりも優れている点として、BtoB向けワンストップの決済管理サービスのための技術が構築されていることが挙げられます。企業は、企業・個人など様々な主体から、多岐にわたるチャネルを通じて、お金を受け取り、また支払いを行っています。こうした取引を一つひとつの決済チャネルから確認・実行する必要なく、ワンストップのプラットフォームで全て実行することができるサービスが提供されています。

XenditとMatchmoveは、この一括決済管理を構築しています。Xenditは、インドネシアを拠点とするBtoB向けの決済プラットフォームです。現金だけでなく、QRコードや20種類以上の決済方法で、効率的に支払いを送受信することができます。Matchmoveは、シンガポールを拠点とする企業向けのバンキングプラットフォームで、決済だけでなく、送金、ローン、経費管理機能など、企業の顧客に一括でサービスを提供します。

デジタルに精通した中間層が台頭し、より多くの取引をするようになったことで、中小企業も大企業も同様に、取引や決済のあらゆるプロセスを自動化・効率化していくことが求められています。

まとめ

東南アジアでは、スタートアップの資金調達が大きく活発化し、飛躍的な成長を遂げるプレイヤーが増えています。また、特に物流と金融の分野で、東南アジアに特化したバーティカルSaaSが出現、大きな成長を果たしています。

世界的な海上貿易における東南アジアの重要性と、その複雑な地理的要因を背景に、WaresixやShipperなどの物流スタートアップは、ワンストップの倉庫管理サービスとフルフィルメントを提供し、サプライチェーンを合理化することに成功しています。

また、全世界のITの技術発展を通じて、東南アジアでもインターネット技術が浸透してきました。デジタルネイティブな東南アジアの中間層が急増し、消費が急拡大することに伴う課題に対応するため、Xenditの一括決済管理プラットフォームなどの新たなインフラが普及してきました。

今後、更に中間層の興隆、デジタルネイティブな社会の浸透によって、東南アジアの課題に特化したイノベーションが出現していくことが期待されます。

¹ Straits Times, “More Asean start-ups became unicorns thanks to robust funding, rising middle class: Report”, 21 Oct 2021

² US ASEAN Business Council, “Growth Projections”, 22 July 2019

執筆:Jorel Chan | ファーストライト・キャピタル アソシエイト

2021.11.02

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!