本記事は、ファーストライトが発行する、日本におけるSaaS市場の概況やトレンドをまとめた「SaaS Annual Report 2024-2025」のサマリー版になります。

フルレポート(24ページ)は、最下部のフォームよりダウンロードいただけます。

SaaS Annual Reportの刊行にあたり

ファーストライト・キャピタル 代表取締役

マネージング・パートナー 岩澤 脩

2024年、AI技術の進化と期待の高まりにともない「SaaS is Dead」という言葉が注目を集めました。本当にSaaSは終わってしまうのか?

AIエージェントの登場により、ソフトウェアの大量生産が可能になると、供給過剰による価格競争が必ず起きる。ユーザーにとってMust haveではないSaaSは、一気に淘汰されていく。これまで、どこか牧歌的だった国内SaaS産業は、プロダクトそのものの本源的価値を強烈に突きつけられ、弱肉強食の有事に突入していくと言っても過言ではありません。

この変化は、今後のSaaSの存在意義が大きく変わることを意味し、起業家や投資家をはじめ、あらゆるステークホルダーも従来の考え方を変える必要に迫られます。

従来型のSaaSとAIはどのように融合していくのか、2025年はその行方を左右するターニングポイントとなります。

今年、東京証券取引所は、グロース市場における新たな上場維持基準案を示しました。上場から5年以内に株式時価総額が100億円に達しない企業を上場廃止とする方針です。

この水準を突破するためには、これまで以上のスピード感のある事業成長が求められ、IPOの難易度はさらに高まってきます。今後は、買収や被買収を含めたM&Aの選択肢もアーリーステージから議論されることが増えることが見込みまれます。

本レポートでは、こうしたSaaS市場の実態と変化を可視化し、各社が意思決定に資する最新のデータを収録しました。前半の「Overview」ではSaaS市場の現況を概観し、続く特集1では「SaaSスタートアップの資金調達」、特集2では「国内AIスタートアップの現在地と勝ち筋」について詳述しています。

テクノロジーや資本市場の変化が加速するなか、日本国内を見渡せば、労働人口の減少や産業構造の転換といった課題は山積しています。

こうした課題に対して、スタートアップが新たな価値を提供できるか否かが、いま問われているのです。

– Overview –

2024年は前年までのトレンドを踏襲しながらも、新たな動きも見受けられる。

ARR、マルチプル、IPO、未上場資金調達、M&A、ARR獲得効率など様々な観点の定量的分析をOverviewとしてまとめている。

ここではレポートから厳選したパートを抜粋し、解説を行っていく。

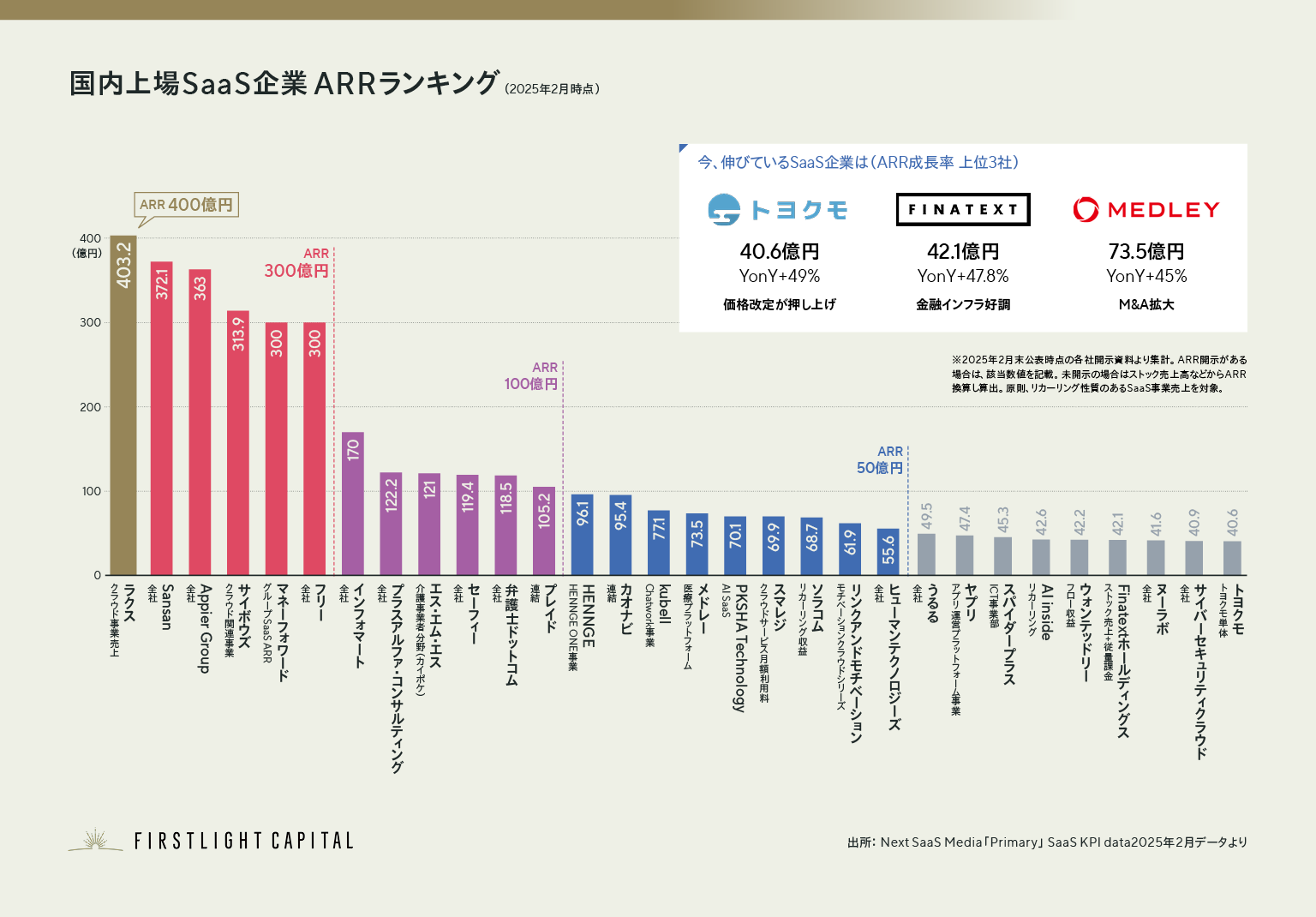

1. ARR:国内首位企業は400億円の大台に ARR100億円越え企業は12社

トップSaaS企業はARR400億円台に到達するなど、先行企業では継続的な成長がみられた。一方で、ランキング中位以下の企業のARR額の差が広がっている。ラクスやSansanなど、上位5社がARR100億円を超えたあとの5年間CAGRは25%を上回っており成長の「継続力」が光っている。

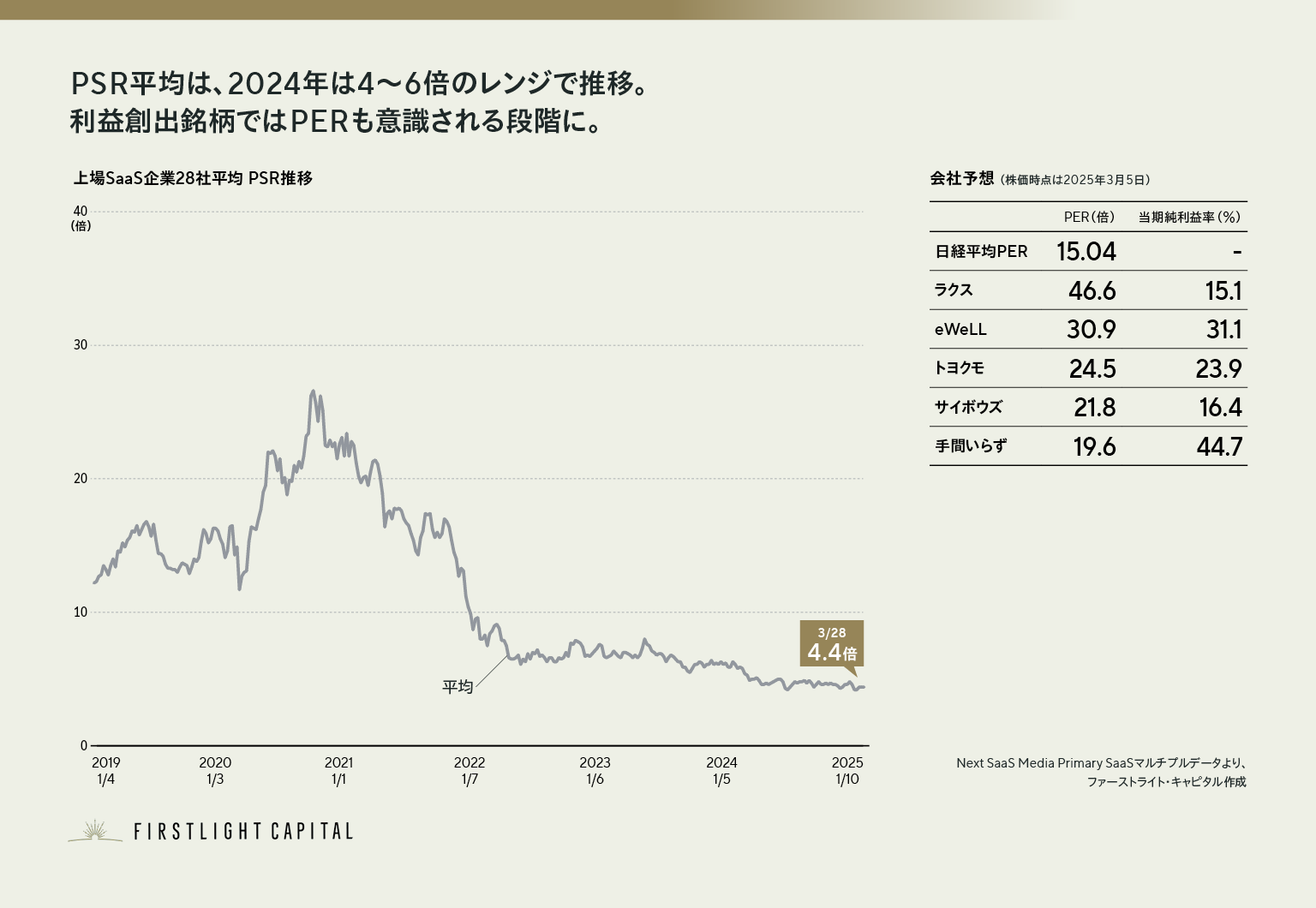

2. マルチプル:PSR平均は、2024年は4~6倍のレンジで推移。利益創出銘柄ではPERも意識される段階に

2024年の国内上場SaaS企業のPSR(株価売上高倍率)は、4~6倍の範囲で推移した。2021年の高水準と比べると大きく低下したものの、一般的な株式投資の指標と照らして極端に割安というわけではない。早期から黒字化を重視してきたラクスや、特定分野で高いシェアを誇るeWeLL、トヨクモなどは、着実に利益を計上している。これらの企業のPER(株価収益率)は、日経平均の水準や、プレミアム評価を受ける優良企業を上回るケースもあり、現在の市場環境においては一定の評価を受けているといえる。

3. IPO:IPO件数は回復基調も小型案件が多数 2025年以降、時価総額100億円基準の影響を受け、件数減少が見込まれる

2024年、国内SaaS企業のIPO件数は、8件と一昨年、昨年の件数を大幅に上回った。規模感に目を向けると、KDDIからのスイングバイIPOで注目を集めたソラコムが最大規模で、公募価格ベース376億円の時価総額で上場に至っている。

通常、2020~2021年にレイター調達を行った企業がIPOを迎える時期だが、株価水準の低迷により、水面下で足踏みしている企業も多数存在すると見られる。また、SmartHRは総額214億円に及ぶ資金調達シリーズEラウンドを組成するなど、十分にIPO可能な規模間でありながら、あえて未上場企業にとどまっている。

4. M&A:前年に引き続き活発なM&A市況 スタートアップによる買収案件も増加

2024年、SaaS企業をめぐるM&Aの動きが相次いでいる。アスエネやアンドパッドといったレイターステージのスタートアップは、事業領域の拡大を目的とした買収を発表。事業拡大に向け、シナジーのある企業との統合を図る動きが目立つ

2025年に入ってからは、PEファンドのカーライルがカオナビに対してTOBを実施。プライベート・エクイティによる関与も進み、SaaS企業の資本政策における選択肢が多様化している。

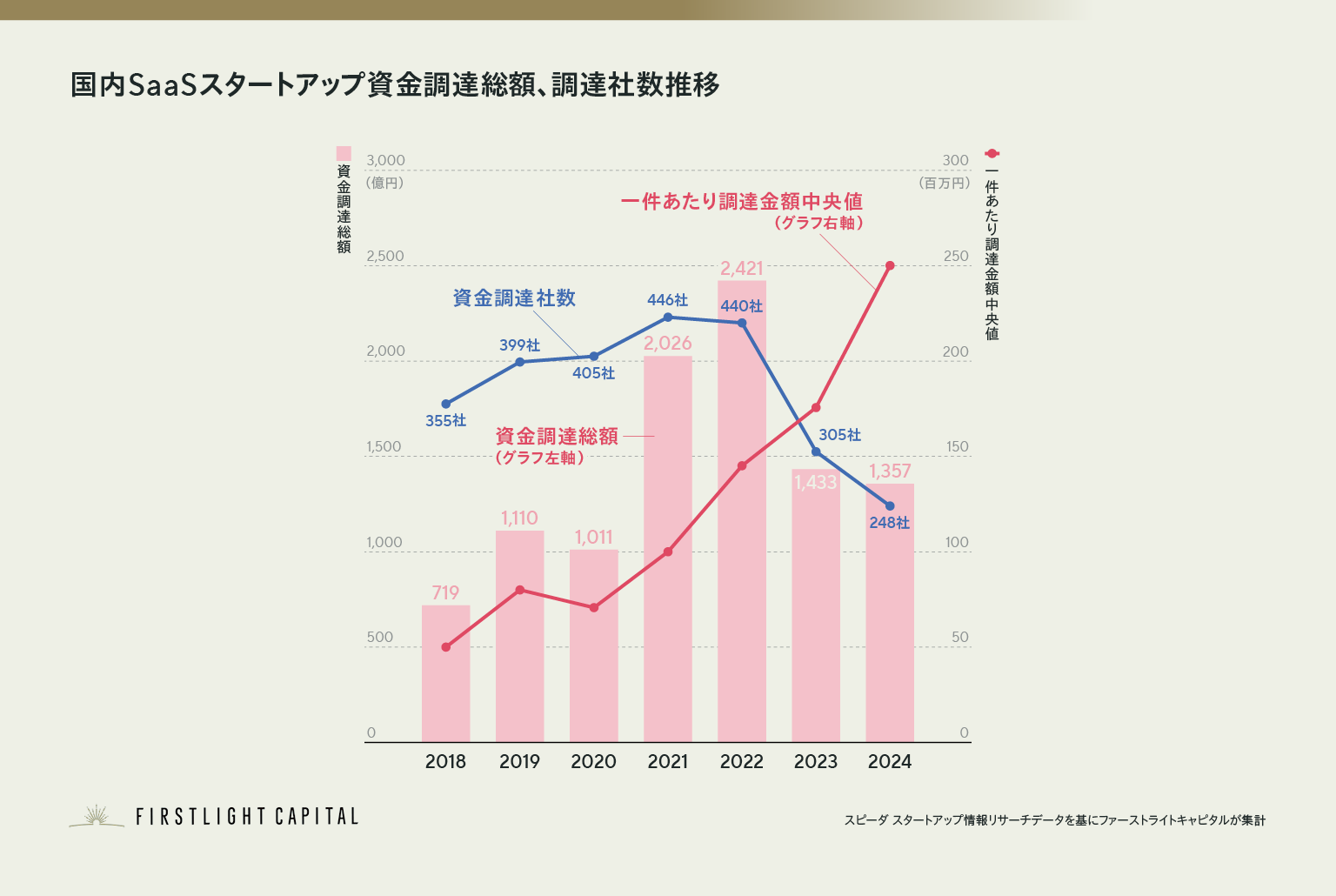

5. スタートアップ資金調達:SaaSスタートアップ投資額・社数が減少。国内スタートアップ投資に占めるSaaS割合は18%

2024年のSaaS企業による資金調達総額は1,357億円となり、前年からわずかに減少した。スタートアップ全体の傾向と同様の動きであり、SaaSの構成比は前年と同様に約17.4%を維持している。1件あたりの調達額中央値は2.5億円で、上昇傾向が続いている。これは、成長企業のレイターステージ化やアーリーステージ企業の減少、シード期から多額の資金を調達するシリアルアントレプレナーの影響によるものとみられる。

– Vertical SaaS –

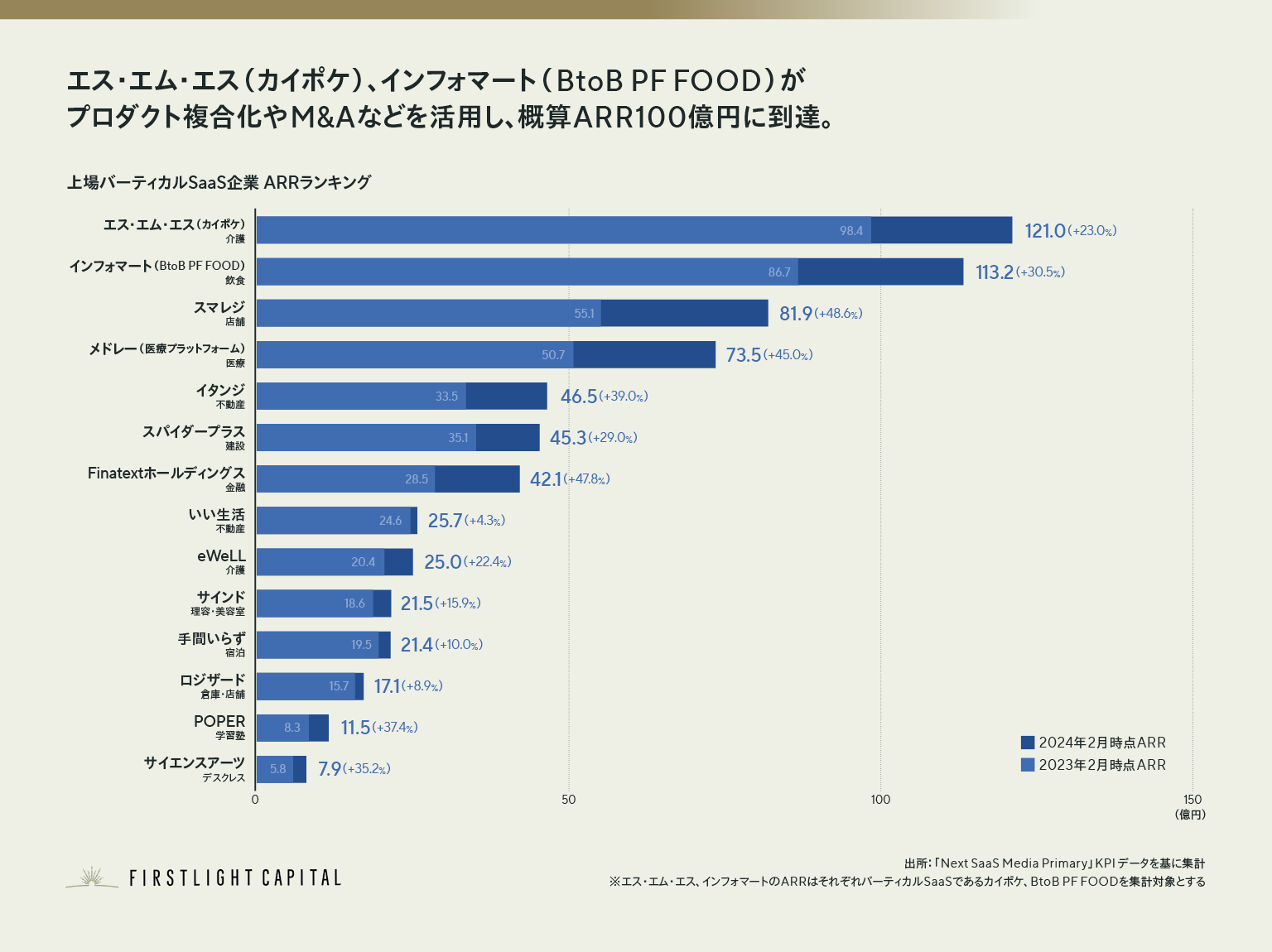

6. エス・エム・エス(カイポケ)、インフォマート(BtoB PF FOOD)がプロダクト複合化やM&Aなどを活用し、概算ARR100億円に到達。

バーティカル領域においても、SaaS企業がARR(年間経常収益)100億円に到達するケースが増え始めている。ARRランキングでトップに立つのは、介護事業者向けにサービスを展開するエス・エム・エス(カイポケ)だ。約5.4万事業所に導入されるSaaSに加え、ファクタリングなどの金融サービスや、非SaaS事業による収益も大きく貢献している。

バーティカルSaaSでは、一般的なSaaSと比べて広告宣伝費などの販管費が低く抑えられるケースも多い。このため、特定のドメインで高いシェアを確立しているeWeLLや手間いらずといった企業は、高い利益率を維持し、マルチプルも高水準で推移している。

2025年以降も、さまざまな産業にバーティカルSaaSが広がっていくことが期待される。

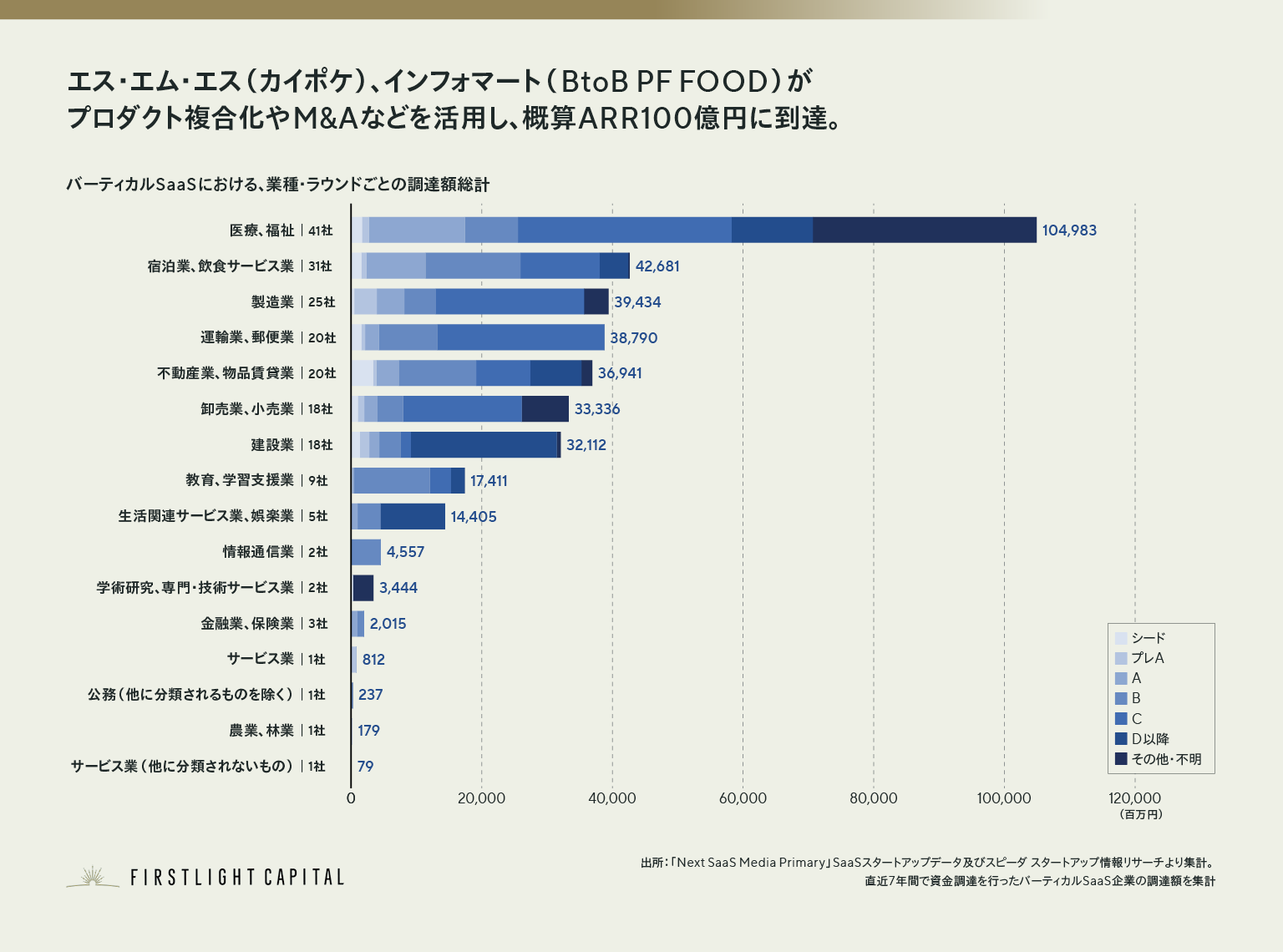

7. バーティカルSaaS資金調達:海外投資家を交えた大型調達やグローバル展開など従来に見られないダイナミックなアクションが目立つ

これまでSaaSは、医療・福祉や店舗・小売など、小規模事業者やエンドユーザーがコンシューマーに近い業態を中心に導入が進んできた。一方、近年では建設業や製造業といった日本の基幹産業をターゲットとするスタートアップが台頭し、海外投資家から大型資金を調達する事例も相次いでいる点に注目したい。

受発注プラットフォーム事業から図面管理SaaSへと事業転換を果たしたCADDiは、国内市場を中心にT2D3ペースの成長を遂げるとともに、米国をはじめとした海外展開も本格化させている。

– 特集1 – SaaSスタートアップ資金調達分析

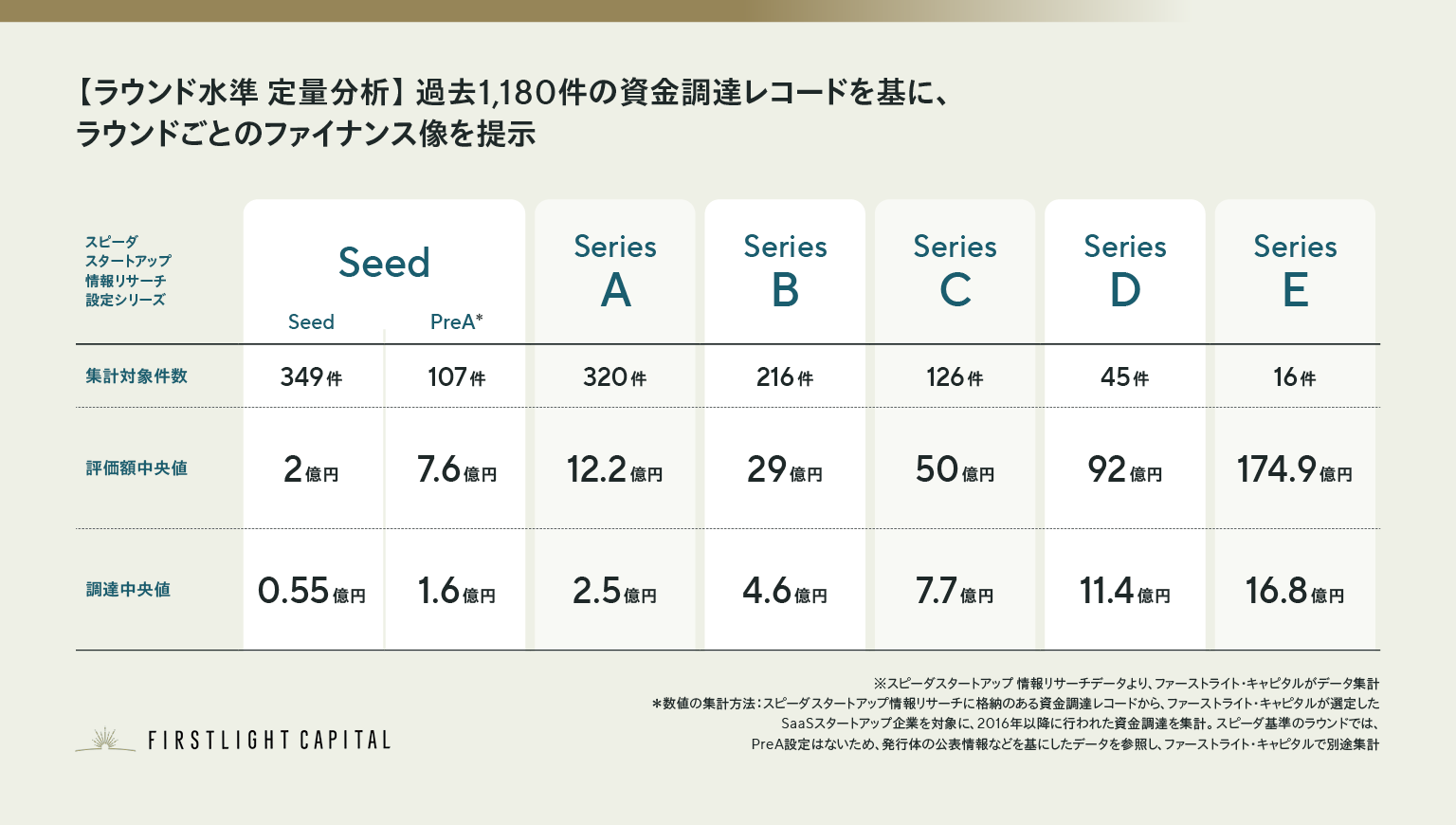

8. 【ラウンド水準定量分析】過去1,180件の資金調達レコードを基に、ラウンドごとのファイナンス像を提示

ファーストライトキャピタルは、スピーダスタートアップ情報リサーチと共同で、2016年以降に行われたSaaSスタートアップの資金調達状況を定量的に集計・分析した。

各社の公表ベースの資金調達ラウンドには明確な定義が存在しないが、本分析ではスピーダが2023年に定めた基準を採用している。これまで曖昧だったラウンドごとの水準を、実際のデータに基づいて可視化したものであり、今回が初の公開となる。

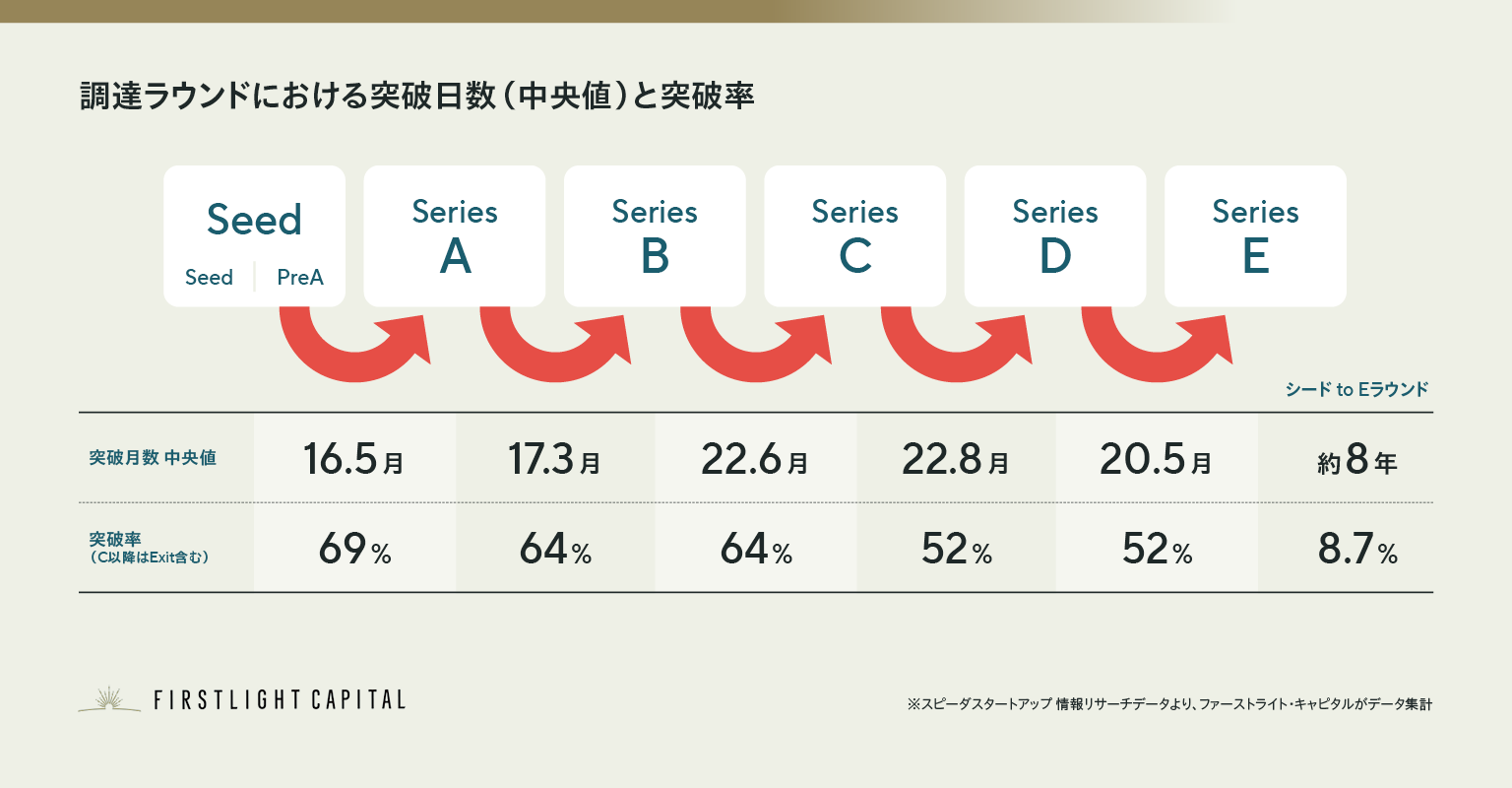

9. 【突破率/日数】適切なランウェイを設定しラウンドを進めることができるか

2016年以降に観測された資金調達、M&A、IPOのデータを基に、各資金調達ラウンド間の突破率および、ラウンド突破に要する期間(中央値)を集計した。その結果、次のラウンドに進むまでの期間はフェーズによって多少異なるものの、概ね16か月(495日)~22か月(685日)と、従来からおおよそ認識されていたランウェイの時間軸と大きくは変わらないことが明らかとなった。

過去の実績を踏まえると、仮にシードからシリーズEまで到達する場合、約8年を要する計算となる。また、各ラウンドにおける「2年以内の突破率」は52%~69%であり、シードからシリーズE(Exitを含む)まで到達する企業の割合は10%未満にとどまる。

多くの企業が狭き門をくぐりながら、IPOを目指していく構図が浮かび上がっている。

– 特集2 – 国内AIスタートアップの現在地と勝ち筋

10. AIスタートアップへの資金流入が限定的な日本

2024年、世界的にAIスタートアップへの投資が過熱し、その総額はおよそ15兆円に達した。GPUやデータセンターなど、非ソフトウェア領域への投資も含まれてはいるが、従来のソフトウェアスタートアップへの投資額と比べても桁違いの規模となっている。日本国内では、グーグル出身の研究者らが設立した「sakana.AI」がユニコーン企業となるなど注目すべき動きも見られるが、全体としては投資熱が高まっているとは言いがたい。一方で、日本には人手不足や技能継承、産業構造の変革といった、AIを用いて解決すべき課題が数多く存在しており、潜在的な市場規模も大きい。こうした国内市場を切り拓くうえでも、スタートアップの果たす役割は今後ますます重要になっていく。

フルレポート(無償)のダウンロード及びディスクレーマー

下記のフォームをご提出いただくことで、フルレポート(24ページ)をダウンロードできます。

お預かりした個人情報の取扱いについて、次のように管理し保護に努めてまいります。この先続行することで下記に同意したものとします。

【個人情報の収集・利用・提供について】

お預かりした個人情報は、本レポートの送付、次回以降にリリースする弊社コンテンツのご案内、弊社メールマガジンの配信、弊社主催イベントへのご案内、投資候補企業又はLPの発掘・検討、お問い合わせ対応のために利用させていただきます。

【第三者への提供について】

お預かりした個人情報について、弊社以外の第三者に提供することは、ご本人様の同意がある場合又は法令に基づく場合を除きありません。

【個人情報保護方針】

個人情報取扱い管理の詳細については、以下のリンクを参照してください。

ファーストライト・キャピタル株式会社

全体構成・執筆

代表取締役 マネージング・パートナー 岩澤 脩

マネージング・パートナー 頼 嘉満

チーフアナリスト 早船 明夫

アントレプレナー・インレジデンス 阿部 大和

編集・リサーチャー・制作協力

アントレプレナーインレジデンス 前橋 卓弥

インターン 中野 留帆

データ提供協力

株式会社ユーザベース Data Strategy Team Team Leader 福井 健史

デザイン

青松 基(sukku)

データ参照元

INITAIL:https://initial.inc/

Next SaaS Media Primary:https://note.com/_funeo

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!