--- なぜ、世界的に競争が激化するフィジカルAI領域で、日本の勝ち筋を見出すべきなのか

経済産業省が公表した注目レポート「デジタル経済レポート」では、日本の「隠れデジタル赤字」が2035年に最大45兆円に達するとの試算が示されており、衝撃をもって受け止められている。

GAFAMに代表されるIT・ソフトウェア領域にとどまらず、日本がこれまで強みとしてきた自動車産業をはじめとするハード・モノづくり分野でも、製品の付加価値におけるソフトウェアの割合が急速に高まっており、日本の産業基盤が失われる恐れがある。

国内ではまだ報道が限定的であるが、ヒューマノイドロボットに象徴されるフィジカルAI分野では、米国や中国のスタートアップを中心に国際的な競争が激化している。まさに新たな覇権争いの始まりだ。そして、この争いの行方は、日本の産業の未来を左右する。

日本がこの分野への投資を怠れば、産業の衰退をただ座して迎えるという厳しいシナリオが、現実のものとなりかねない。世界的にロボティクスが当たり前のように普及するなかで、「Made in Japan」の領域をまた一つ失う可能性がある。

もっとも、フィジカルAI分野はこれからが本格的な発展期にあり、競争はようやく一合目、二合目に差し掛かった段階だ。日本には、これまで培ってきた技術基盤や知的財産といったアセットがあり、それらを活用することで、今後ユニコーン企業を創出する余地は大いに残されている。

私たちは、過去の「敗戦」から学ばなければならない。

i-modeは世界初のモバイルインターネットを実現した画期的な発明だった。しかし、その後のスマートフォン時代では、iPhoneやAndroidなどにプラットフォーマーの座を明け渡してしまった。

基礎技術の発明に長けていながらも、それをグローバルプロダクトに昇華できない──これが日本の課題だ。フィジカルAIでは、この歴史を繰り返してはならない。

本稿では、フィジカルAIの概要とともに、日本のスタートアップがこの分野で勝ち筋を描くための道筋を考察する。

私たちが知らぬ間に競争が激化しているフィジカルAI領域

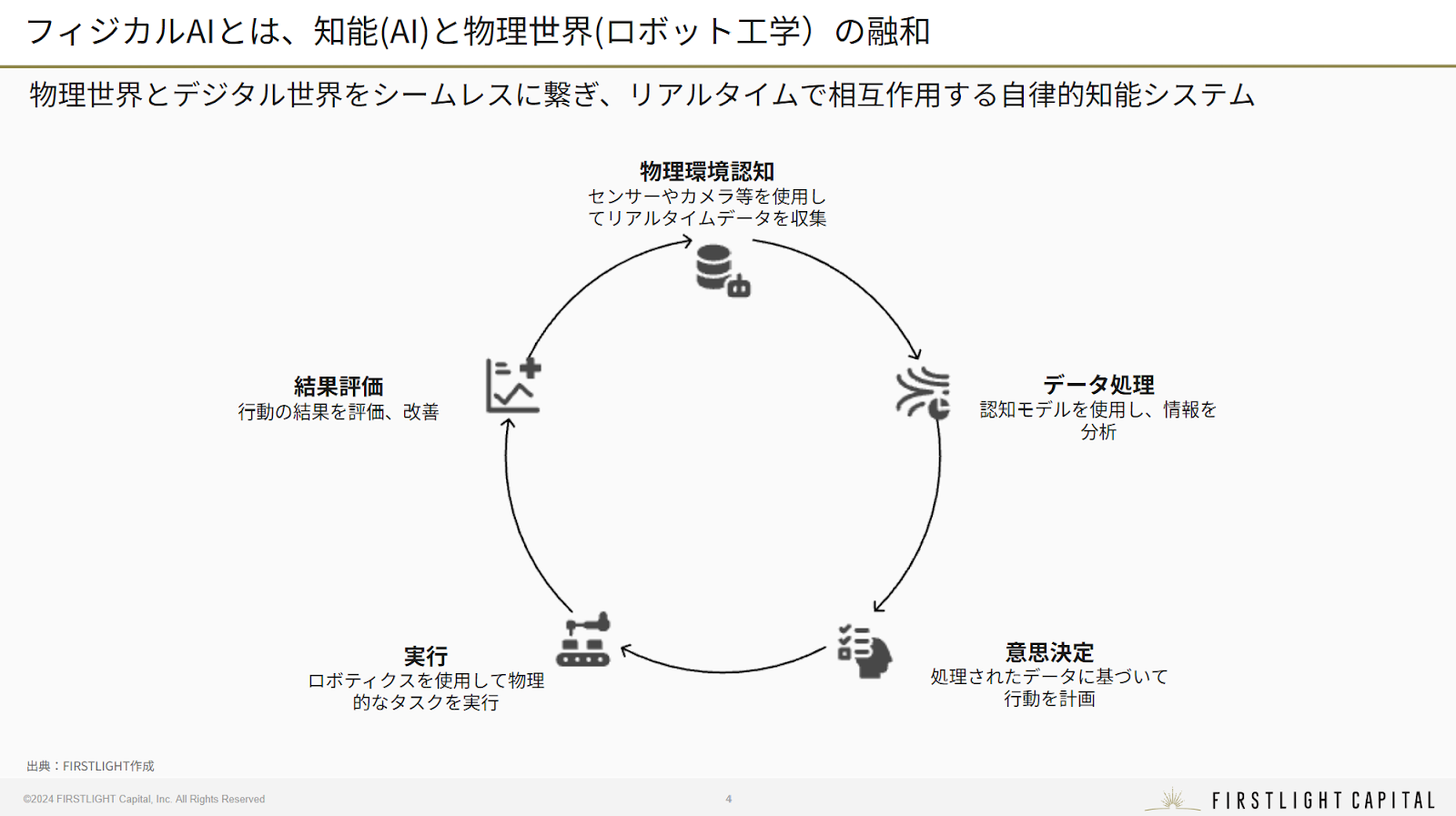

フィジカルAIとは、「人工知能(AI)とロボティクス技術が融合し、物理空間での作業や行動を自律的に実行できるシステム」を指す。AIがロボティクスやIoT、センシング技術と組み合わさり、身体的な作業や実空間の制御・判断を行うような応用領域だ。

具体的には、製造業におけるヒューマノイドロボットが金属部品の配置・溶接作業を実施する例や、農業分野においてAIとセンサーが土壌状態を分析し、ロボットが播種や収穫を行うような事例が挙げられる。

これらは本来、人間が身体的能力と知能の双方を駆使して行ってきた作業であり、フィジカルAIはそれらをテクノロジーで代替する試みである。

フィジカルAIの肝は、ハードウェアとソフトウェアの融合であり、これこそが、私がこの分野に注目する最大の理由である。

この分野においては、米国や中国を中心に世界的な注目が集まり、投資が加速している。背景には、AIおよび関連技術の進化に加え、先進国を中心とした人件費の高騰といった需要・供給両面の構造的な要因が存在する。

米中が仕掛ける「次の覇権争い」

アメリカでは、元Google Brainの研究者たちが大挙してスタートアップを立ち上げ、一社で数百億円規模の資金調達を実現している。Physical Intelligence社の4.7億ドル(約600億円)の調達は、その象徴的な事例だ。

一方、中国では国家戦略として「AI+製造強国」を掲げ、政府主導で膨大な資金と人材を投入している。深圳を訪れれば、至る所でロボット関連の実証実験が行われており、その本気度は日本とは比較にならない。

LLMでは既に米国が先行し、中国が猛追している構図が確立した。フィジカルAIにおいても、この構図が再現されようとしている。 そして、日本が手をこまねいていれば、またもや傍観者の立場に追いやられることになる。

〇 フィジカルAIが実現されるための技術進化

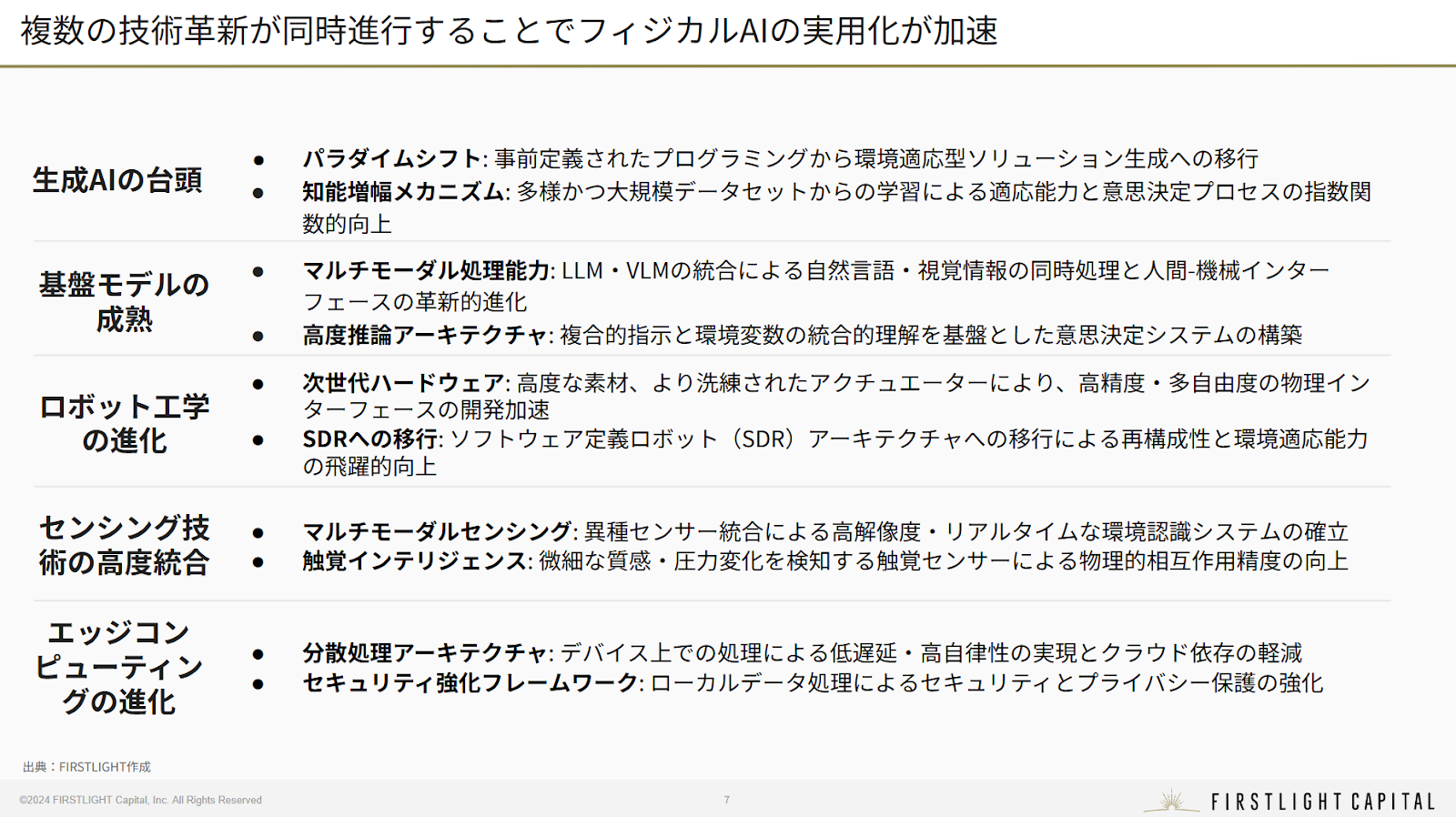

従来、AIとロボティクスは別個の技術領域として扱われてきた。しかし近年、両領域の融合を後押しする複数の技術が、同時多発的に進化している。

特に顕著なのは、視覚と言語の統合を実現するマルチモーダルAIの進展である。大規模言語モデル(LLM)に加え、画像と言語を統合処理するVLM(Vision-Language Model)が登場し、物体認識や空間理解といった視覚的情報をAIが高度に処理できるようになった。

また、エッジコンピューティングの進化も重要な要素である。従来はクラウドに依存していたデータ処理が、分散アーキテクチャの発展によりデバイス側でリアルタイムかつ自律的に実行可能となった。これにより、現場で即時の判断と制御を行うフィジカルAIの実装が現実味を帯びてきた。

そして、ここで重要なのがハードウェア技術の進化だ。 AIチップの小型化・高性能化、センサー技術の向上、アクチュエータの精密化──これらすべてが同時に進歩することで、初めてフィジカルAIが実用レベルに到達する。

〇 社会実装のニーズ

加えて、人件費高騰などによる社会実装ニーズの増加も、このトレンドを後押ししている。

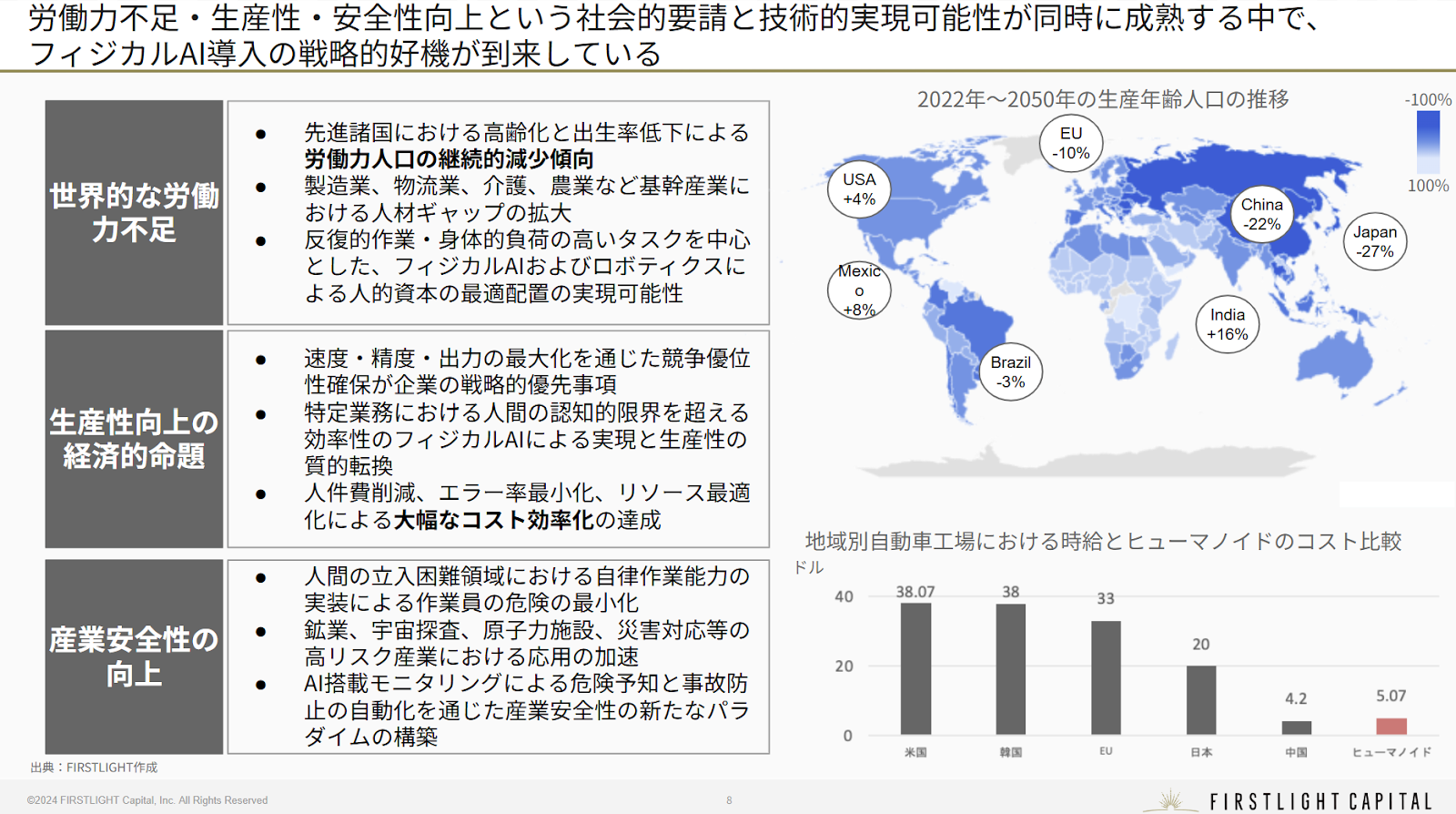

以下のスライドに示すとおり、アメリカとメキシコを除く先進国においては、労働人口が今後減少傾向にあることが確認できる。

日本を含む多くの先進国では、人件費が年々上昇しており、企業にとって人手を活用することのコスト負担はますます大きくなっている。このような背景のもと、人件費の恒常的な高止まりを回避する手段として、ロボット導入を検討・実行する企業が増加している。

実際、投資先の顧客企業からも、「人が採れない」「人件費が上がり続ける」という声を頻繁に聞く。 これは単なる一時的な現象ではなく、構造的な変化なのだ

ロボットは離職リスクがなく、24時間稼働が可能であり、危険作業にも対応できるなど、労働リスクの低減という観点でも優位性がある。こうした特性は、経営判断上の経済的合理性を後押しする要因となっている。

また、ロボットの導入を支える重要な前提として、「1台あたりの製造コストの低下」がある。実際、近年ではロボットの価格が着実に下がっており、この傾向は各種統計やデータにも表れている。技術進化と量産効果により、ロボット導入の採算性は年々高まりつつある。

フィジカルAIの主役は「ヒューマノイド」ロボット

現在、フィジカルAIの中でも特に注目を集めている分野が、「ヒューマノイド(人型ロボット)」である。投資家やグローバル市場が最も注視しているのは、人手不足という構造課題に対し、柔軟かつ汎用的に対応できるソリューションとしての人型ロボットの可能性である。

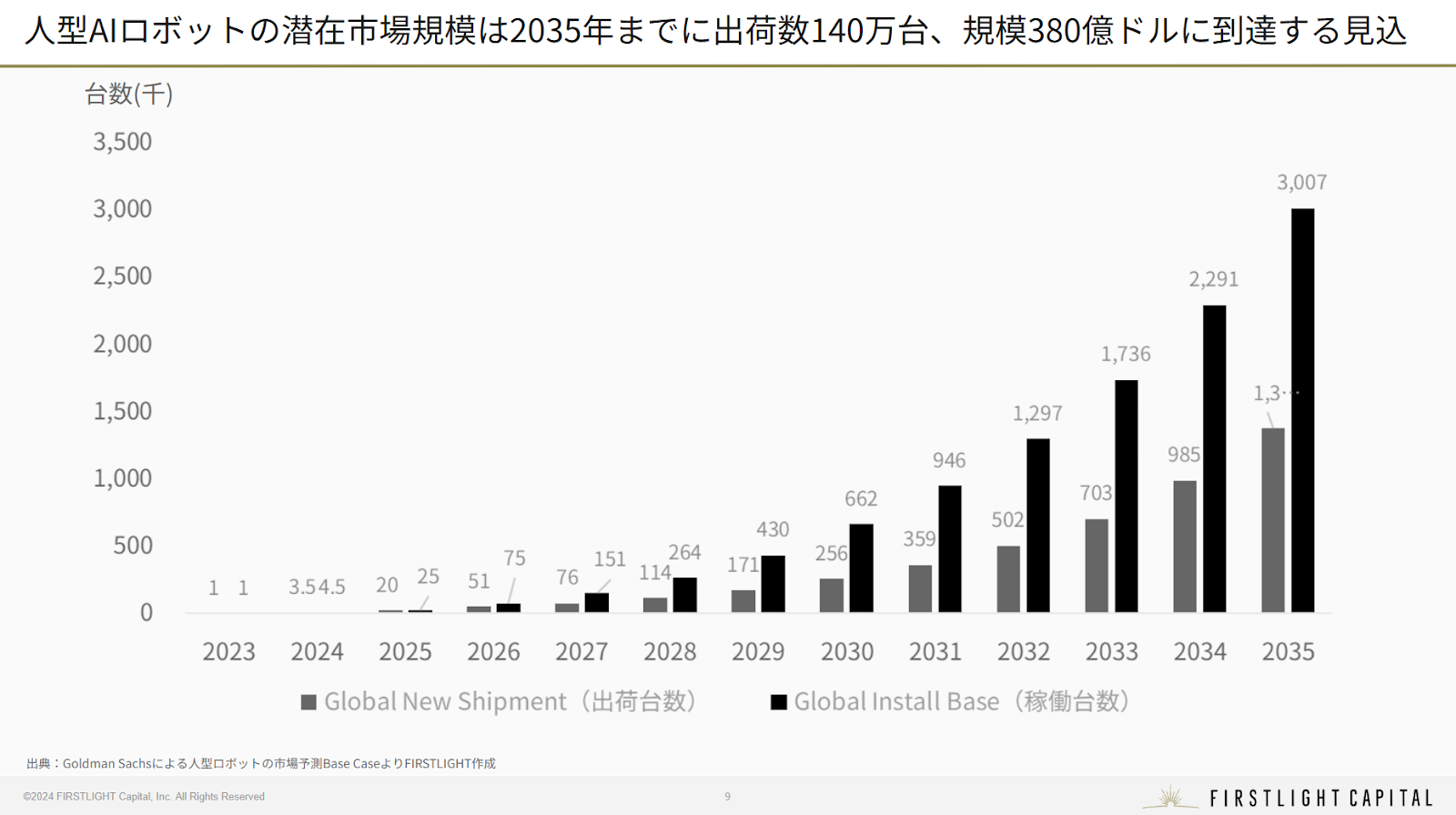

実際の数字を見ると、その勢いは明らかだ。ゴールドマン・サックスが2024年に公表したレポートによれば、2035年までに年間出荷台数は140万台、市場規模は約380億ドルに達すると予測されている。この規模は、もはや試験導入段階を越え、社会実装に本格的に向かいつつあることを示している。

従来の産業用ロボットが単一の定型作業を自動化するものであったのに対し、AIを搭載したヒューマノイドは、人手が不足している現場における「経済活動の担い手」として機能するインフラとなることが期待されている。

その背景には、人型という形態が、既存の作業空間や人間との協働に最も適しているという合理性がある。たとえば、サービス業や介護、清掃、受付など、多くの現場において人間と共に作業を行う場面が想定されており、その際に犬型や四足歩行型よりも「人型」の方が自然に業務空間に溶け込みやすいという利点がある。

現時点において、日本国内でも一部のレストランで中国製の配膳ロボットの導入が進んでいるが、将来的に、オフィスや工場、店舗で働くロボットが海外製プロダクトに席捲される可能性がある。

コロナ禍を経て、再びスタートアップ投資が過熱するフィジカルAI

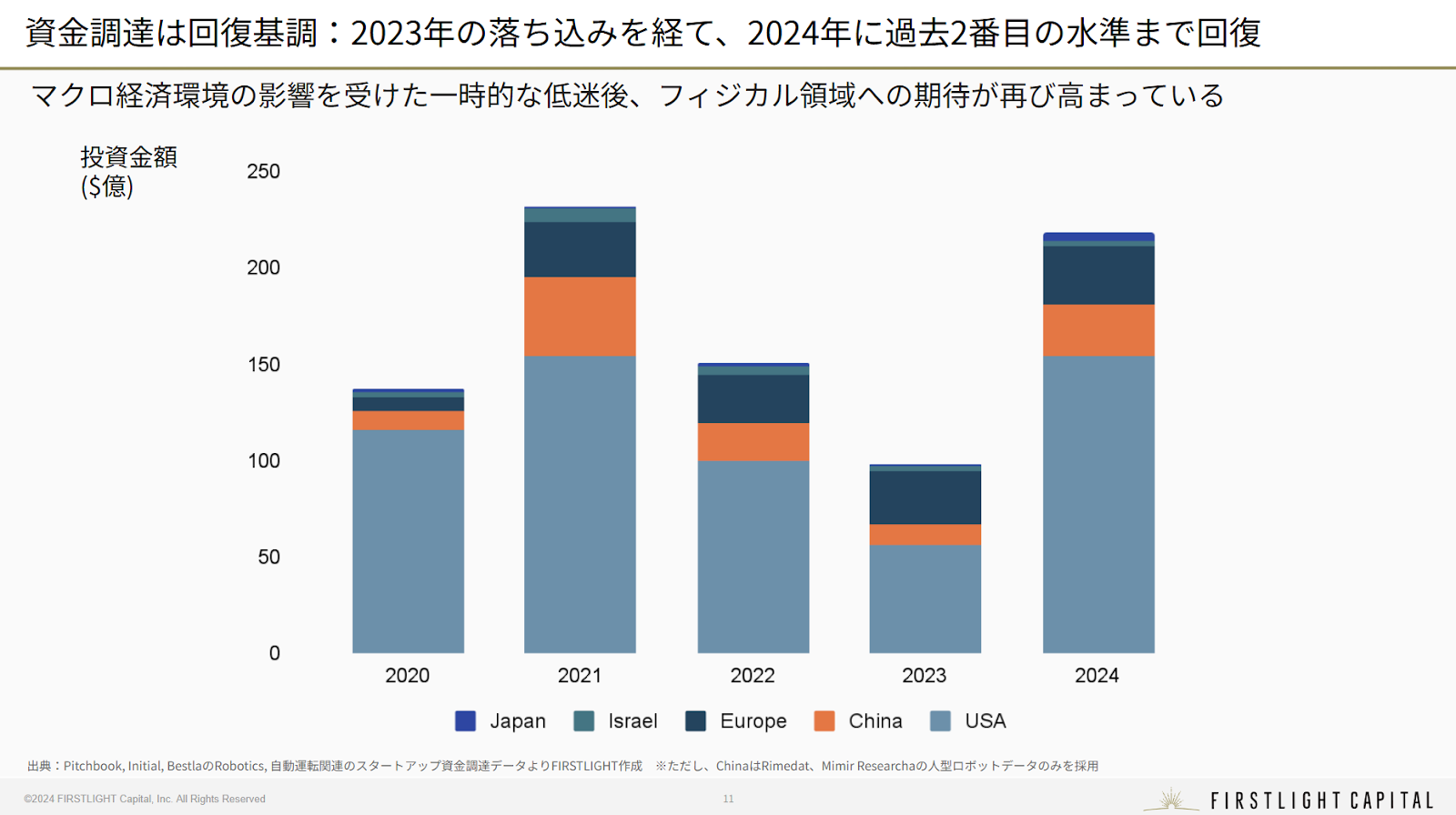

次に、フィジカルAIに関連するスタートアップへのグローバルな資金調達状況について見ていく。

以下のスライドは、主にロボティクスやAIを含むフィジカルAI領域への投資額を国・地域別に示したものである。(なお、中国のデータはロボティクスに特化した投資額である一方、その他の国の数値には自動運転など、広義のロボティクス関連分野も含まれている点に留意が必要である)

投資家の視点から見ると、2024年の動きは特に注目に値する。

2024年の投資実績を見ると、フィジカルAI領域への資金流入は過去2番目の水準にまで回復しており、再び市場の注目を集めつつある。背景には、生成AIなどの汎用AI分野において一定の技術的達成と競争の収束が見られ、投資家の関心が「次の成長ストーリー」としてフィジカルAIへ移行しつつあるトレンドがあると考えられる。実際、海外VCによる発言として、「次はフィジカルAI」という声を頻繁に聞くようになっている。

日本国内においても、2023年末には「AIロボット協会」の設立や、経済産業省による関連データの収集プログラムの立ち上げなど、黎明期としての制度的・産業的な動きが現れ始めている。しかし、現時点では資金規模は依然として小さく、グローバルとの乖離が大きいのが実情である。

今後は、日本においてもこの分野への注目を高め、資本投入とスタートアップ育成を加速する必要があるといえる。

国策的にフィジカルAIに注力する中国の存在

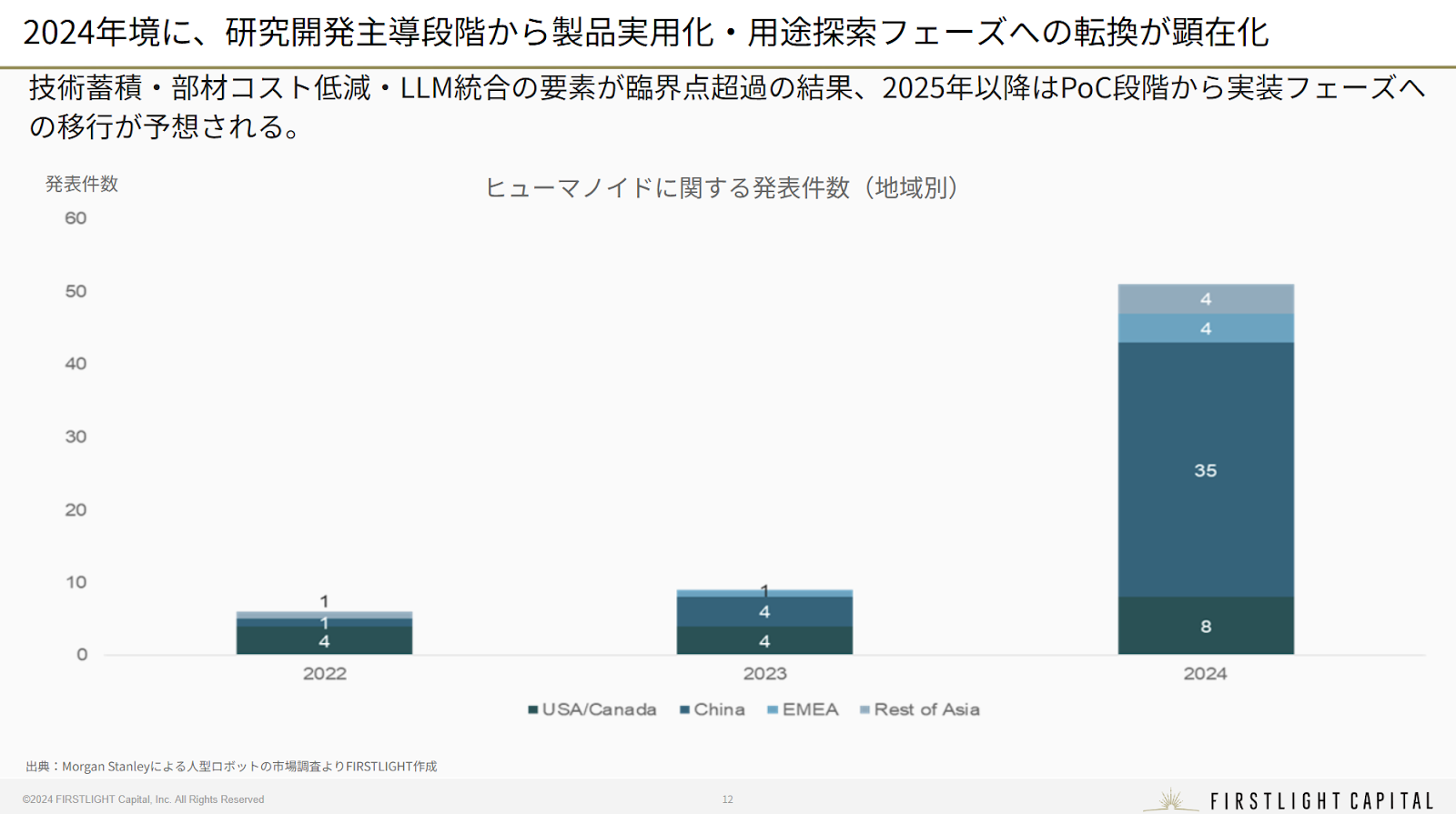

足元、2~3年の動向を俯瞰すると、2024年を境にフィジカルAIの開発フェーズが大きく転換しつつあることが確認できる。

それ以前の開発は、研究開発やアルゴリズムの検証、限定的な実証実験といった技術探索・初期検証の段階にとどまっていた。しかし2023年後半から2024年にかけて、ドイツ、アメリカ、中国などで商用化フェーズへの本格的な移行が進みつつあり、プロジェクトの規模や目的にも明確な変化が見られる。

特に中国においては、単なる民間企業の競争を超えた、国家総力戦の様相だ。以下のような実装基盤の整備が加速している:

- フィジカルAIを構成する部品群のサプライチェーン確立

- VLM(Vision-Language Model)などの基盤AIモデルとの統合によるマルチモーダル処理の実用化

さらに、2024年に中国で発表されたヒューマノイド関連のプロジェクト件数は35件に達し、突出した水準を記録している。

このような動向を踏まえると、フィジカルAIはもはや一過性のバズワードではなく、各国・各企業が本格的に参入し始めた領域として明確な存在感を示しつつある。企業の動向や投資規模の拡大は、その兆候を裏付ける強力なシグナルと言える。

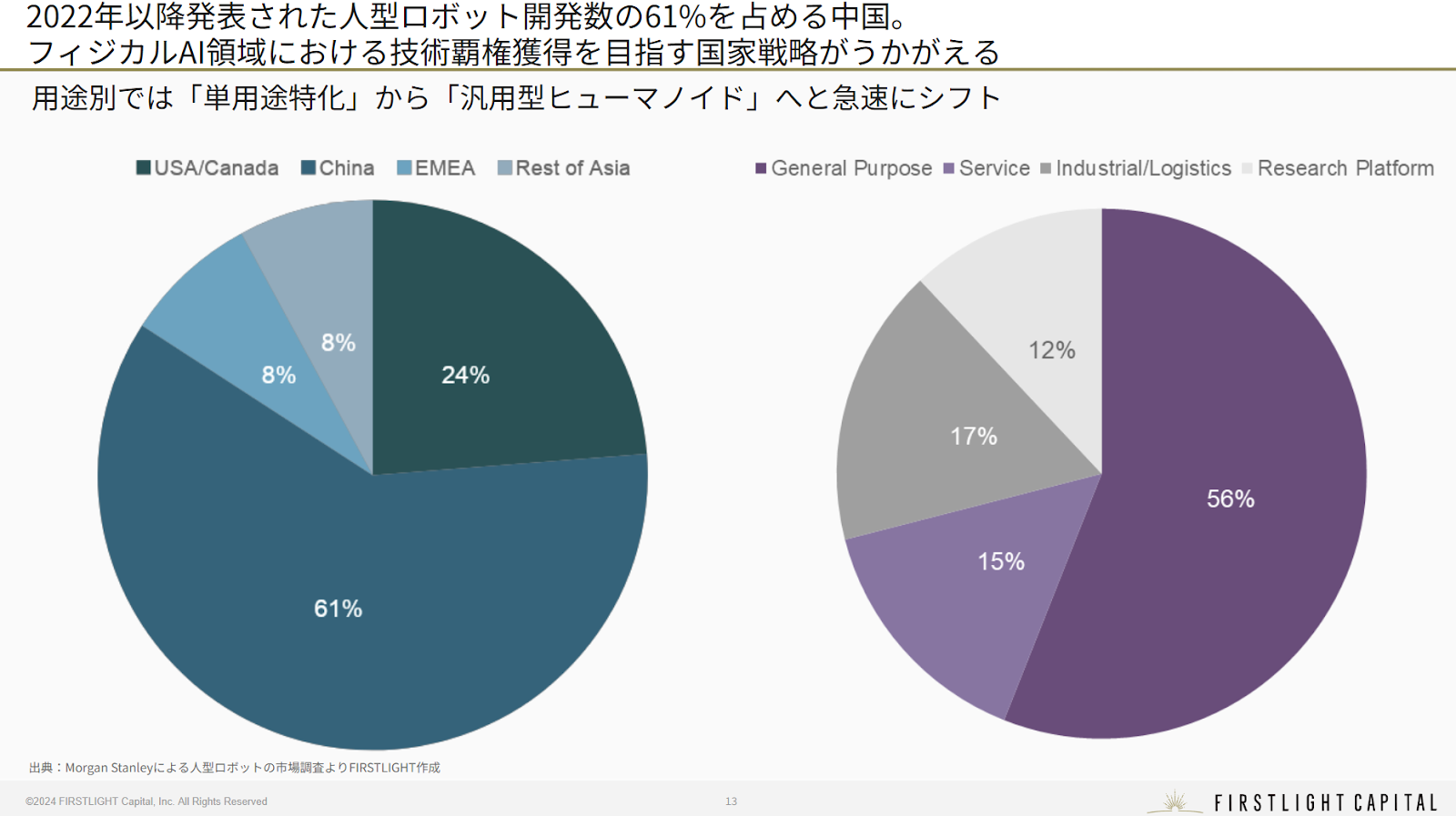

また、ヒューマノイドロボットの用途の変化として、単一用途から、ロボット自身が判断を行うような汎用型ヒューマノイドへシフトしており、2024年時点でのヒューマノイドロボット開発数の約60%を中国が占めているという点も注目すべき点だ。

この背景には、中国政府が掲げる「AI+製造強国」戦略の存在がある。フィジカルAI、とりわけヒューマノイド分野は、同国においてスタートアップによる技術開発にとどまらず、国家戦略として明確に位置づけられており、政策的・財政的な後押しが強力に行われている。

その結果、政府主導の資金投入や規制整備が加速し、民間と官の連携によって商用化フェーズへのスピードが格段に高まっている。このような状況は、グローバル市場における競争構造に変化をもたらしつつある。

フィジカルAI領域において注目すべきスタートアップは

ここまでは、グローバルトレンドやスタートアップ概況などを解説してきたが、より具体的な話として、当該分野において、注目すべきスタートアップを紹介する。

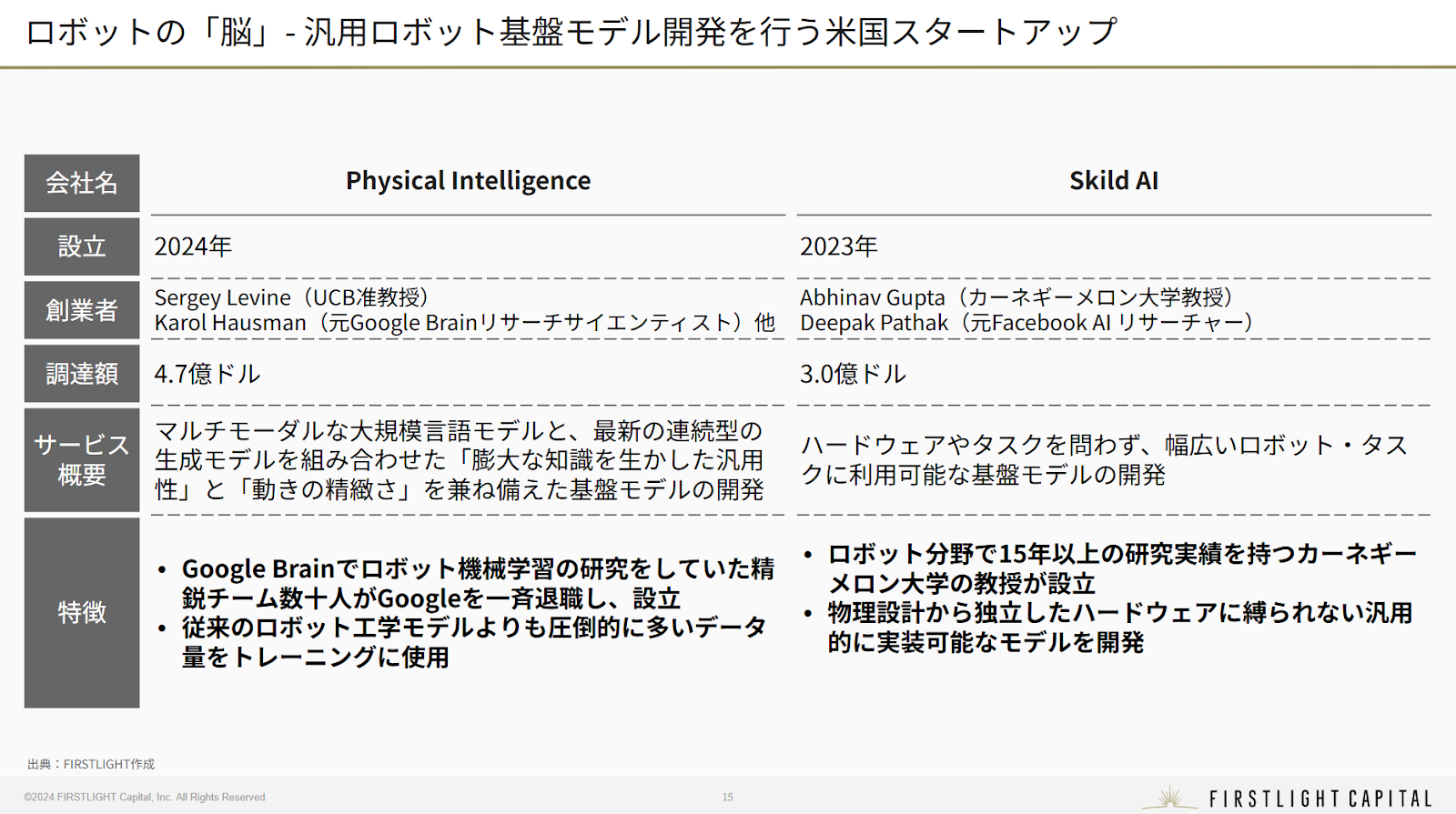

アメリカにおいては、Physical Intelligence社とskild.AI社の2社に注目をしていきたい。

この2社はロボットの「頭脳」を開発しており、ChatGPTのロボット版を開発している企業とも言える。

Physical Intelligence社は元々Google Brain出身のチームが設立したスタートアップで、LLMを軸とした汎用的な動作知能の構築を進めている。

2024年に設立された同社は、同年中に4.7億ドル(約600億円)の資金調達を実現している。

これらのスタートアップは、ロボティクスのソフトウェアレイヤーを標準化することを目指している「頭脳」に関わる注目プレイヤーだ。

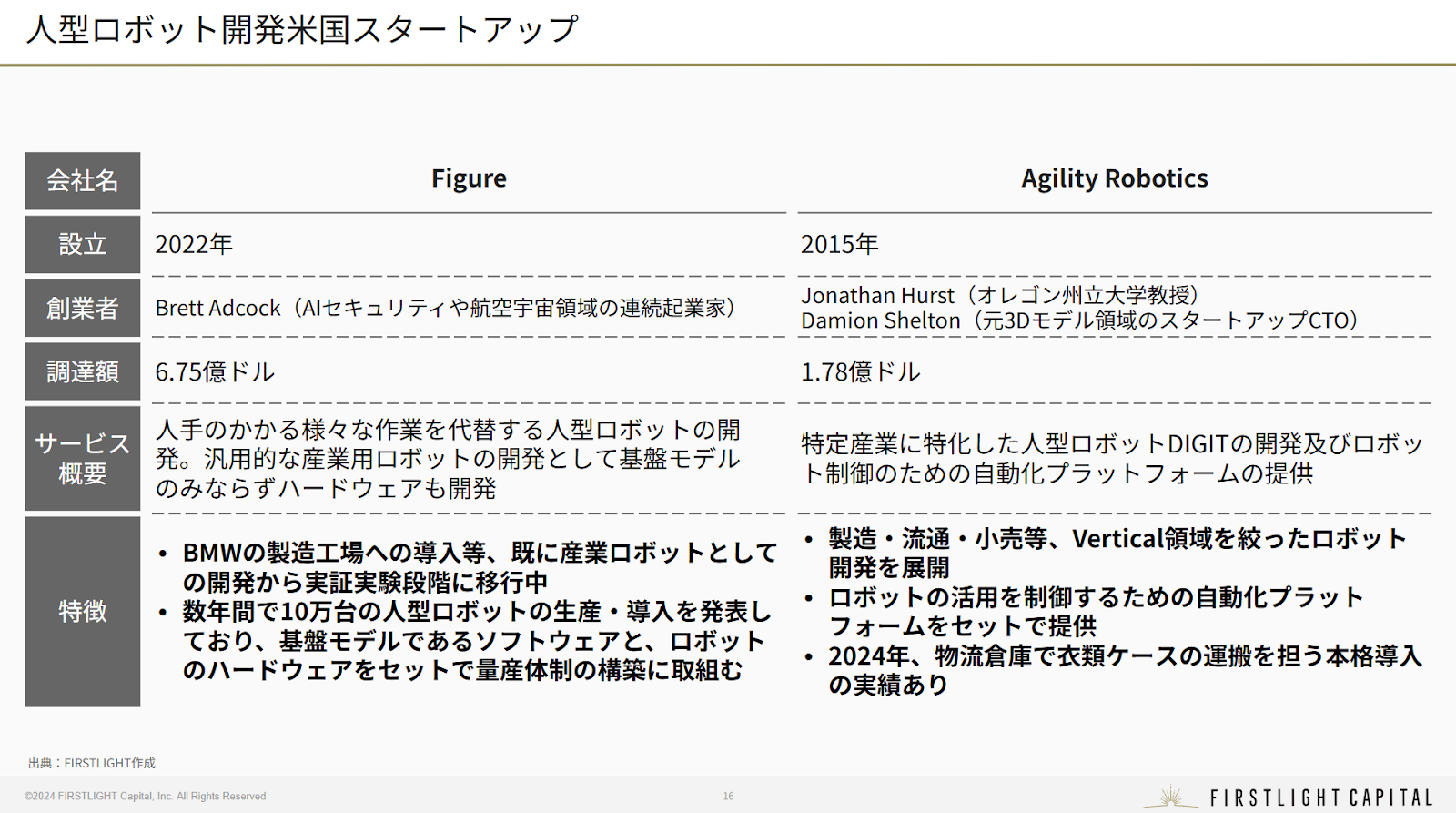

次の2社は人型ロボットを開発している企業である。

Figure AI社は、自社でロボット本体も製造し、AIの基盤モデルも開発し、それを量産導入まで展開できる垂直統合型のビジネスモデルを採用している。実際の導入事例として、BMWの製造ラインで実証実験が始まっている。

もう1社、Agillity Roboticsは小売りや流通など、特定の産業に特化した歩行ロボットの技術を開発している。実際に、Amazonの倉庫で使われ始めるなど、実装も始まっている。

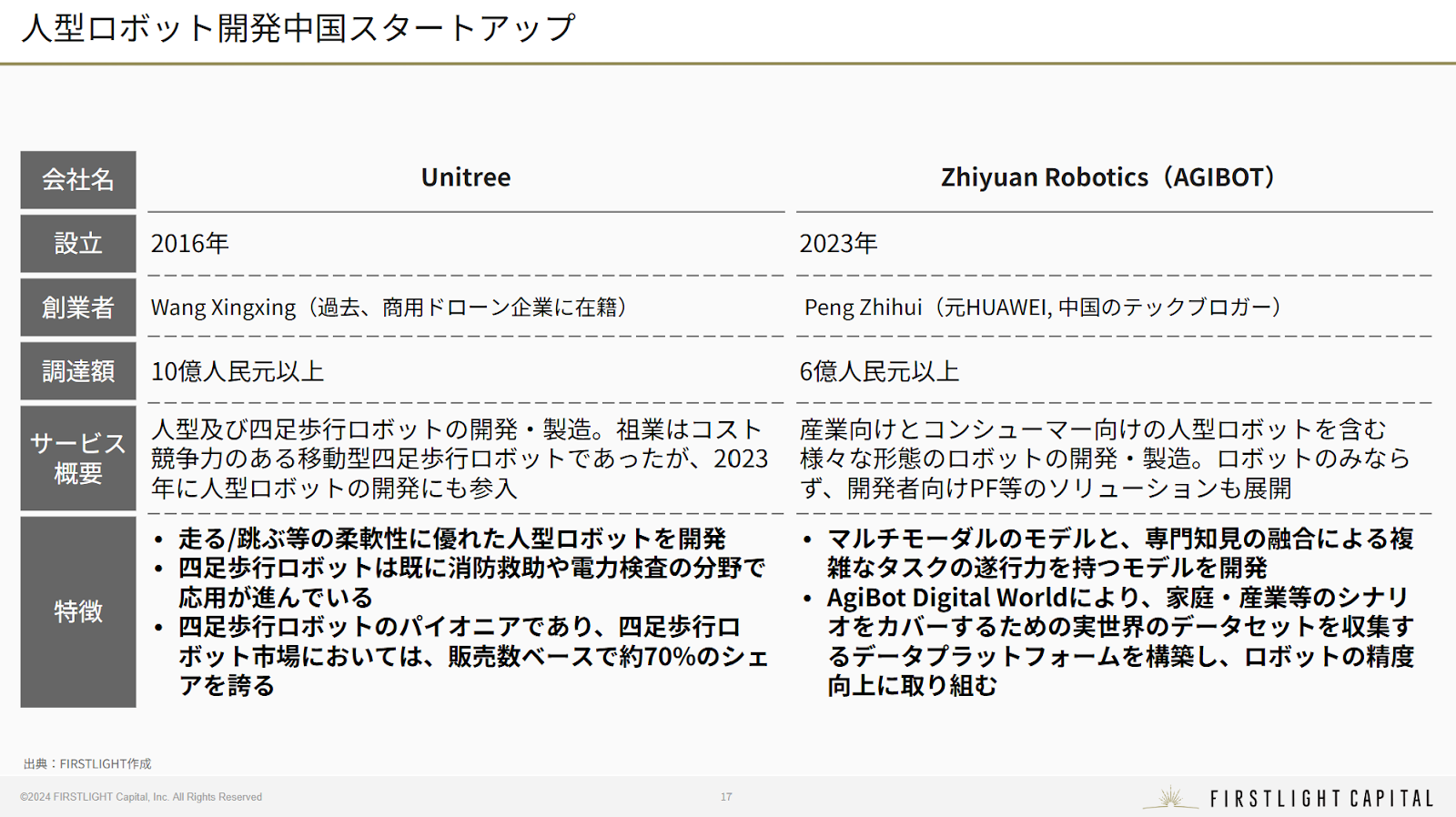

続いては中国のスタートアップだ。中国企業の特徴は、技術開発と量産・コスト削減を同時に進めるている点にある。

特に勢いがあるのはUnitree社、そして「中国の天才少年」と称される彭志輝氏が2023年に設立されたAGIBOT社だ。

Unitree社は、もともと四足歩行ロボットで非常に有名な企業であり、ここ数年は低価格のヒューマノイドにも参入している。 中国国内では、消防や警備、点検といった分野での実装が進んでおり、最大の武器は「価格競争力」だ。

同社は、中国国内でロボットのすべての部品を生産できるサプライチェーンを持ち、スケールメリットを活かして1台あたりの価格を廉価に抑えるビジネスモデルを確立している。

一方、AGIBOT社は、アメリカのPhysical IntelligenceやFigure AIを組み合わせたようなアプローチをとっている。 自社の施設で大量の現場データを収集し、現実世界に強いモデル学習の基盤を構築しようとしている。

中国は民間セクターのみならず、国家戦略としての資金注入や量産体制の整備がなされていることも押さえておきたい。

なぜ、日本はフィジカルAIで勝ち筋があるのか

ここまで、海外におけるフィジカルAIの進展と投資動向を概観してきたが、ここからは日本がこの分野に戦略的に取り組むべき理由に焦点を当てたい。日米中を往来する投資家として肌で感じているのは、日本には他国とは異なる独特な可能性があるということだ。

米中は豊富な資本力とスピードを武器に、汎用型AIやロボティクス領域で先行している。一方、日本には異なるアプローチで勝機を見出す余地があると考えている。

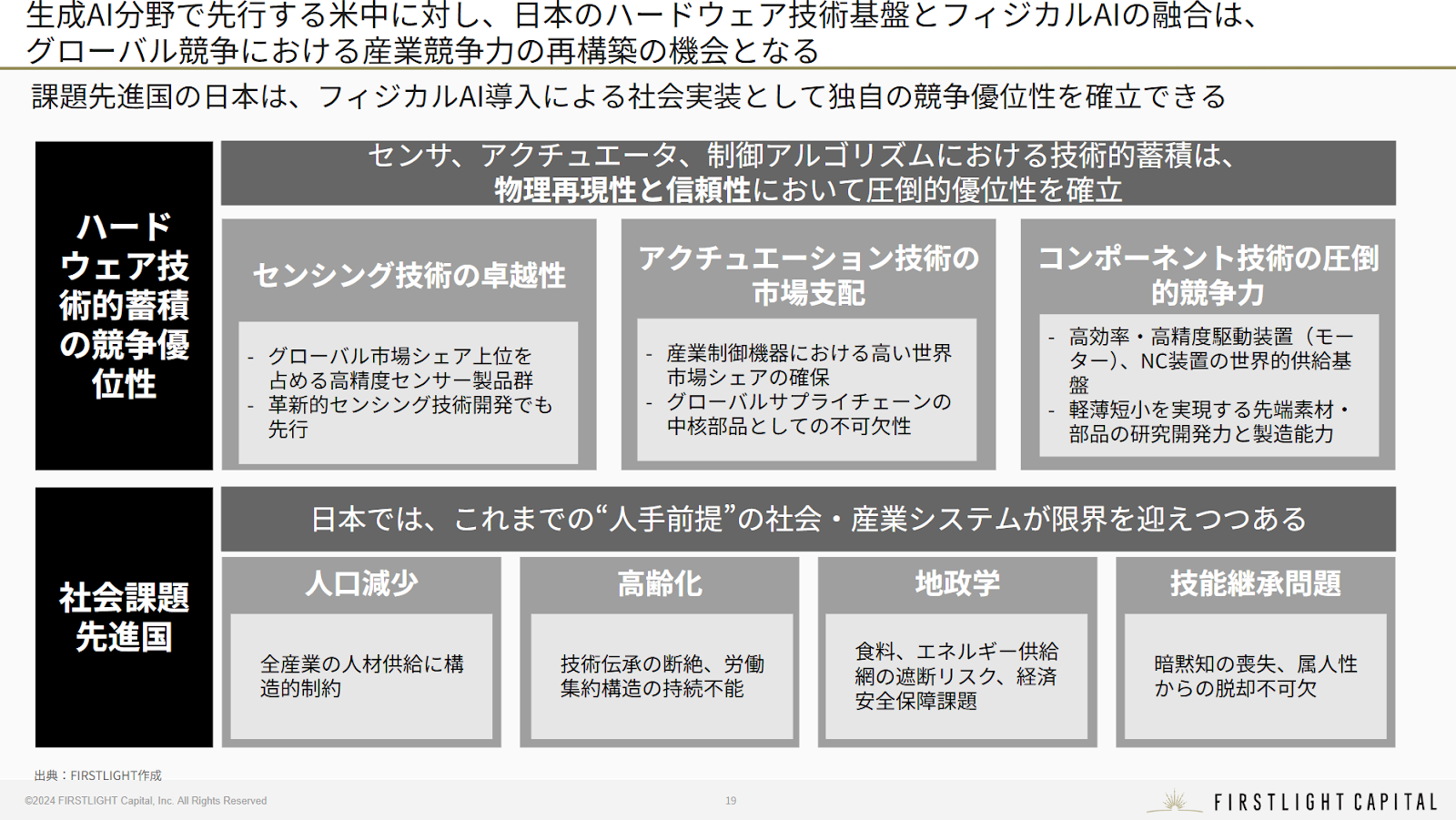

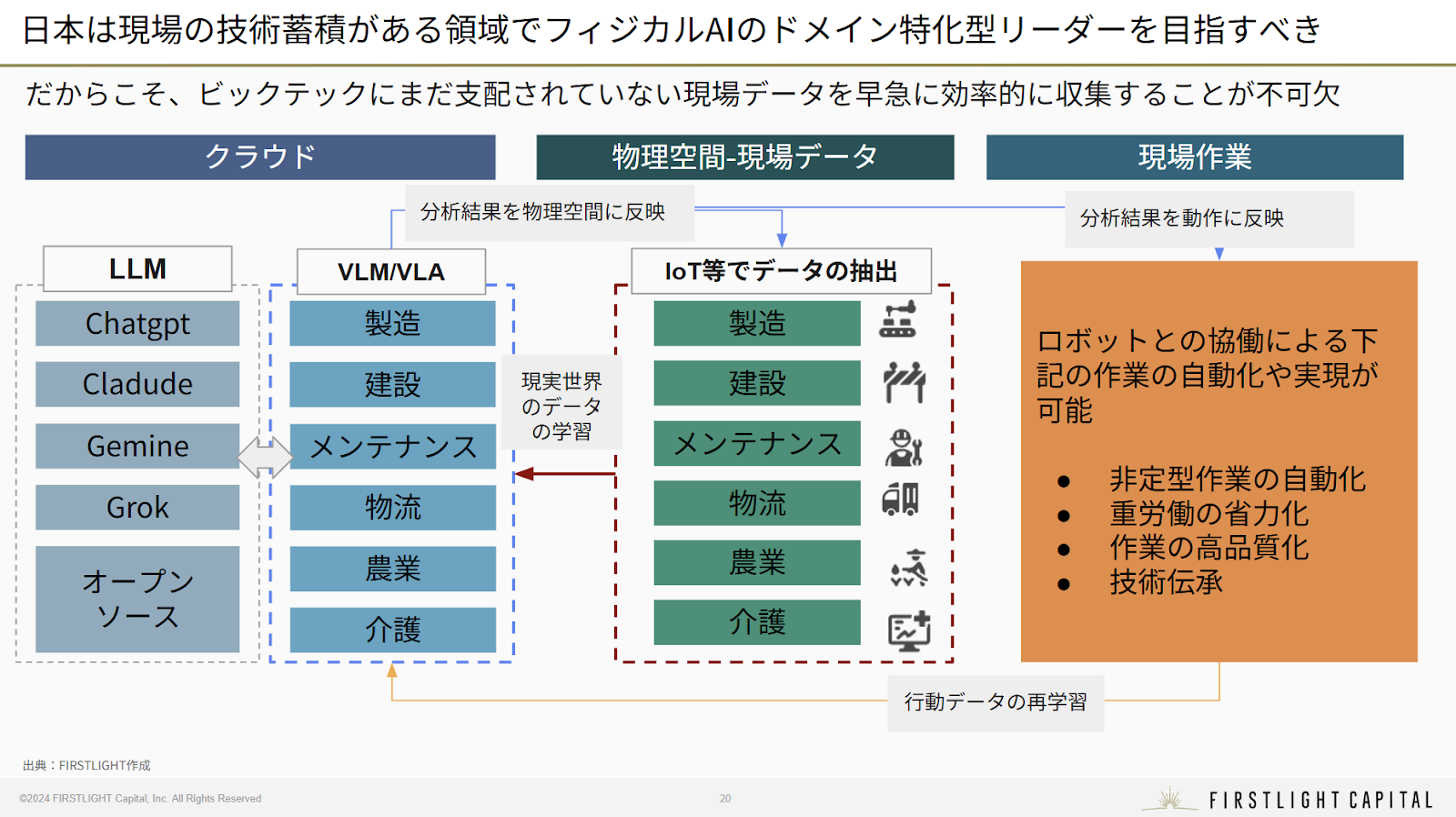

すなわち、社会課題の深刻化と、高度な現場技術の蓄積という「課題と資産の交差点」に立っていることが日本の優位性となり得る。

トヨタ生産方式、カイゼン、職人技──これらは単なる美談ではなく、実際にデータ化・AI化することで、世界最強のドメイン特化型AIを生み出す原動力になり得る。

さらに、日本は世界有数のセンサー技術、アクチュエータ技術、精密部品製造技術を持っている。ハードウェアとソフトウェアの真の融合──これこそが日本の勝ち筋だ。

アメリカはソフトウェア中心、中国は量産・コスト中心のアプローチを取る中で、日本は「現場の深い理解」と「高度なハードウェア技術」を組み合わせた、第三の道を歩むことができる。

日本が目指すべき方向性は、IoTやエッジデバイスによって現場から実データを収集し、クラウド側ではVLMやLLMなどの先端AI技術を活用するというデータ循環型構造の確立である。

このループでは、収集された空間・行動データがモデル学習に活用され、再び現場へとフィードバックされることで、持続的な精度向上と自律性の強化が図られる。現時点では、これらの領域におけるグローバルなビッグプレイヤーは存在しておらず、日本の産業が独自の立ち位置を築ける可能性がある。

各産業バーティカルにおいて、この構造を取り込んだスタートアップが登場すれば、領域特化型のユニコーン企業が誕生することも十分に想定される。

特に、日本には「課題先進国」という強みがある。日本は労働力不足・高齢化・地政学リスクなど深刻な課題に直面しているが、それゆえに、現場の再設計や自動化に対する社会的受容性が高いという特性も併せ持つ。これは、日本が用途特化型のフィジカルAIを開発する「許容と需要の土壌」を備えていることを意味する。

この構造を実現するために、以下のような産業一体での取り組みが必要である。

- 現場データの戦略的共有:競合他社とも一部のデータを共有し、業界全体のAIレベルを底上げする

- ハードウェアとソフトウェアの垣根を越えた人材育成

- 政府の共同調達を活用した導入機会の創出

- 研究と実装を同時進行で進める体制の整備

また、中国のように「量」と「スピード」で世界と競うのではなく、日本はドメイン(業種)特化型の深さで差別化を図るべきことも付け加えたい。製造業、建設業、インフラ保守、物流、医療など、日本が強みを持つ現場領域は数多く存在し、そこにはまだ未整理の知見が膨大に眠っている。

それらをデジタル化・体系化し、AIの学習データとして活用することで、世界の誰も手が届かない「現場知のAI化」が可能になる。

これは、米中のビッグテックやビッグデータモデルがまだ到達しづらい領域であり、日本が独自路線で世界をリードできる分野である。

デジタル敗戦を繰り返さないためのフィジカルAI戦略

フィジカルAI領域、とりわけバーティカル(業種特化型)AIにおいて、日本が世界と伍していくためには、一社単独での開発では限界がある。

AIの高度化には、膨大な実世界データの学習が不可欠である。ゆえに、日本企業がこの領域で競争力を確保するためには、業界単位でデータや知見を共有しつつ、「ワンチーム・ジャパン」として連携する体制の構築が求められる。

たとえば半導体業界における取組が参考になる。企業間で一定のデータ共有を進めながらも、コアとなるノウハウや独自技術は各社が保持するという“競争と協調”のバランスを保った連携モデルがすでに機能している。フィジカルAIにおいても、業種ごとにこうした線引きを前提とした特化型AIの共同開発が不可欠である。

日本には、ホンダや川崎重工など、早くからロボティクス分野で先駆的な技術開発に取り組んできた歴史がある。かつてはAI技術の未成熟により商用化には至らなかったが、現在は技術が大きく進展し、社会実装の準備が整ったフェーズに入っている。

現在、AI・ロボティクス・センシング・クラウドといった関連技術が急速に成熟しつつある今こそ、日本が再び世界をリードする絶好のタイミングである。

この機を逃せば、かつて経験した「デジタル敗戦」を繰り返すことにもなりかねない。さらには、物理的な世界でも存在感を失うことになる。だからこそ、今この瞬間に産業構造の再設計に挑む意志と行動が問われている。

私たちファーストライト・キャピタルは、こうした問題意識と未来への可能性を共有し、フィジカルAIという新たなフロンティアに挑戦するスタートアップを、全力で支援していきたいと考えている。

日本の産業の未来に賭ける一人として、私たちの支援が、日本発の未来を切り拓く力となることを強く信じている。

執筆: 頼 嘉満 | ファーストライト・キャピタル マネージングパートナー

編集: 早船 明夫 | ファーストライト・キャピタル チーフアナリスト

2025.06.24

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!