ファーストライトが運営する起業家のためのソーシャルクラブ「Thinka」

ゲストに大手金融機関にてベンチャーデットを多く担当されてきた方(本稿では匿名となります)を迎え、「Venture Debt、基礎から実践まで」というテーマにてトークセッションを実施した。

エクイティ調達以外の資金調達手法として、近年ベンチャーデットのユース・ニーズがともに大きくなっている。一方で、エクイティ調達とは根本的に異なる「融資」であるベンチャーデットを正しく理解するために、お話を伺った。本稿ではそのサマリーをお届けします。

注釈

今回の内容はファーストライトが、ゲスト登壇いただいた金融機関でベンチャーデットを担当する方にお伺いし、作成したものです。

日本において、ベンチャーデットのあり方や銀行側のスタンスは明確に定義されておらず、各銀行、担当者によってスタンスが異なるのが現状となっています。

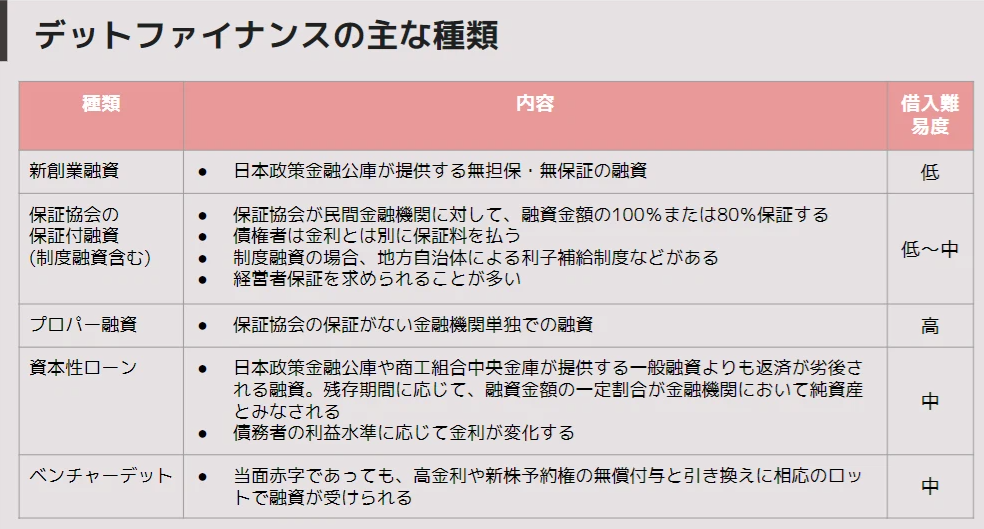

デットファイナンスの主な種類

新創業融資:

「開業前または開業後2期を経過するまで」の人が利用できる。

融資上限額は3,000万円で初回は1,000万円程度のことが多い。

保証付融資:

100%保証の制度融資の1つである「創業融資」の場合、最大3,500万円、平均2,500万円程度借りられるケースが多い。

借り手は金利+保証料0.5~2%の程度を払わなければならない。

原則経営者保証が求められ、経営者自身が借りる額を保証しなければならないことを認識すべき。

プロパー融資:

保証のついていない「信用貸し」

資本性ローン:

最近件数が減っており年間10件〜20件にとどまる

ーーデット調達をしようと思ったときに、どういう順番で検討すべきか?

借りやすさの観点でいえば、新創業融資や保証付融資が比較的通りやすい。一方、借りられる額は小さくなる。金額を大きくしたい場合は、資本性ローンやベンチャーデット、もしくは保証協会の無担保融資(最大8,000万円)を検討するべき。

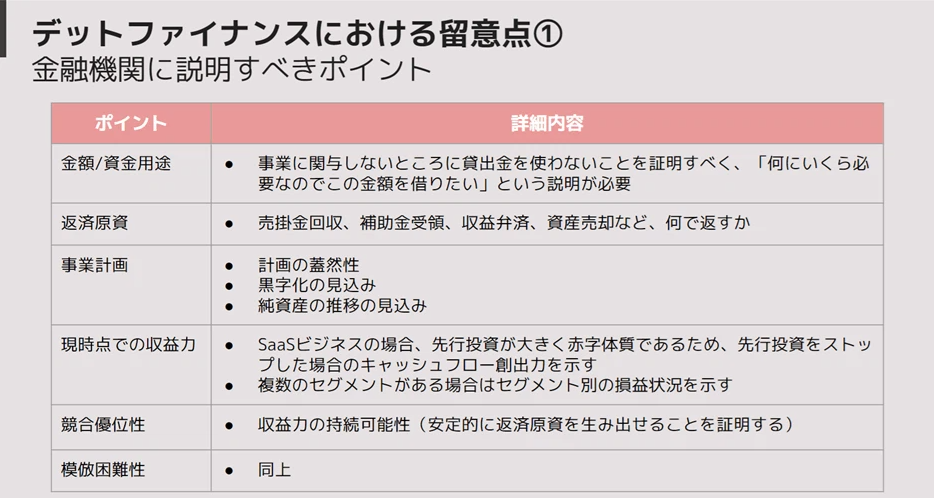

デットファイナンスにおける留意点

銀行側の基準は「この企業/起業家と長期間付き合えるかどうか」である。

そのため、誠実に、丁寧にコミュニケーションをするべき。

事業計画を示す際は計画の前提条件を明確にした上でその確からしさを伝える。

保証付融資やプロパー融資における銀行の最大の関心ポイントは黒字化の見込み。

以下は、銀行とのコミュニケーションする上でのアドバイス。

- 1~2年で黒字化できることを示すべき(3,4年先だと懸念事項となる)

- VCと銀行では求められるものが異なるため、投資家向けと金融機関向けで事業計画が2つあると良い

- 複数作った際は全て見せるべき。1〜2年で黒字化できるシナリオと、それが実現しない場合のシナリオ、両方説明する。(「ここの前提を変えると2年で黒字化できて、資金がショートしそうになったら〇〇を変えて黒字化します」という説明ができるとよい。)

- 債務超過の状態でデットファイナンスに応じてくれる銀行は少ない

債務超過なのであればいつ解消するのか明確に示す

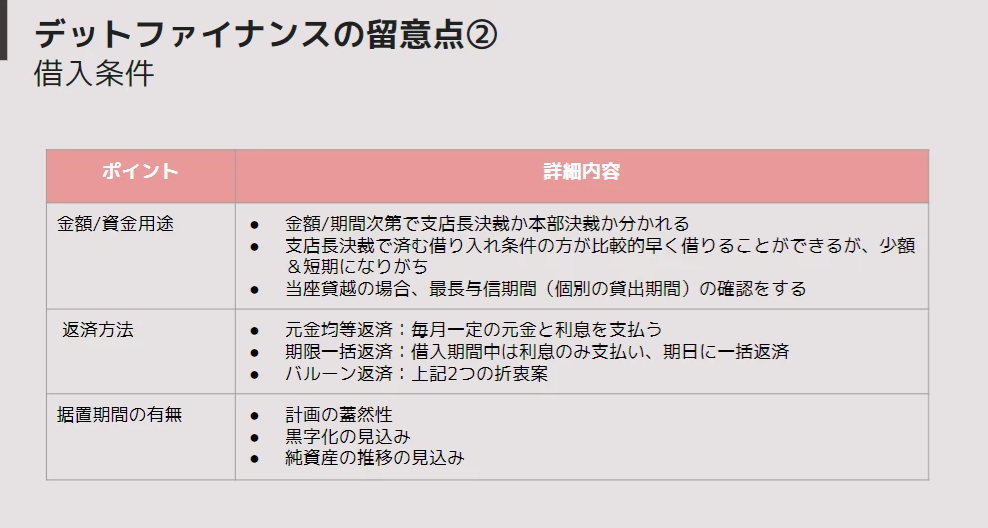

元金均等返済の場合、借入期間が短いと実際に使える額が限られてしまうので、据置期間を設定するなど工夫が必要。

一方、期限一括返済の場合は自由に使える資金を確保しやすいが、返済の目途を早期から立てておかなくてはいけない。

また、期限一括返済の場合、銀行にとってのリスクが高まるので、積極的ではない可能性が高い。

当座貸越は一定の限度額(極度額)までは自由に借りたり返したりすることができ、融資を受けやすいが、借りる際に最長与信期間をきちんと確認することが重要である。

ベンチャーデットの定義、どのようなデットが存在する?

ーーベンチャーデットとは

ベンチャーデットは、エクイティとデットの両方の性格を持つ金融商品の総称で、転換社債(転換社債型新株予約権付社債)や新株予約権付融資などが含まれる。3年以上の長期の融資期間となる。

赤字のスタートアップに対するプロパーローンも、ベンチャーデットと呼ばれることがある。

スタートアップ企業は融資を受けると同時に、自社の株式をあらかじめ定められた価格で購入できる新株予約権を無償付与する。(3~5%程度の金利)

ーーブリッジファイナンスとは

融資期間1年以内(半年~1年)で、新株予約権の付与がない代わりに高金利。

利用する理想的なケースとしては、大型の契約が決まった際にブリッジで借りて納品を完了させて業績を作り、次回のエクイティ調達の際にバリュエーションを上げる、など。

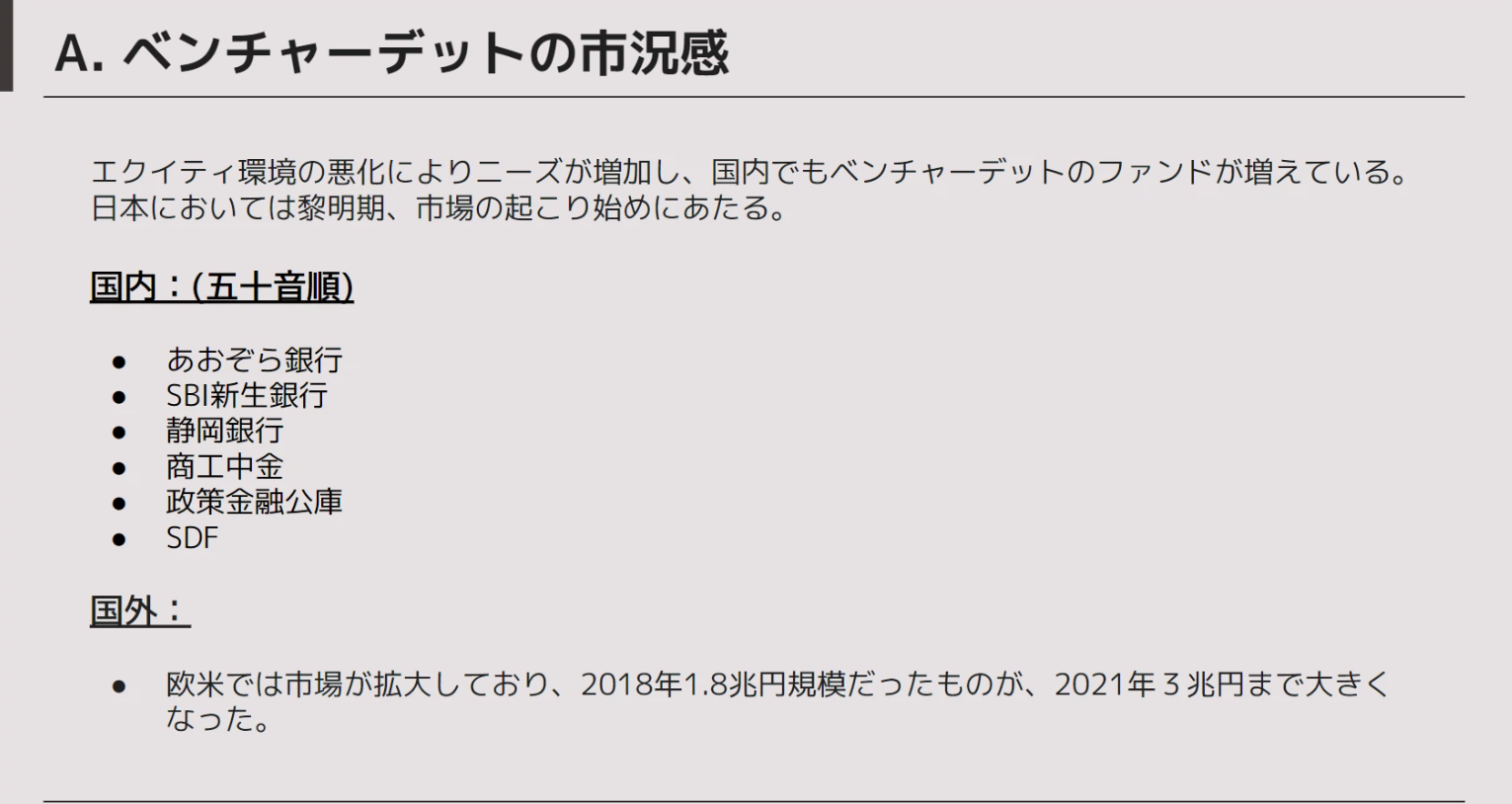

なぜ今、ベンチャーデットが注目されているのか?

ーーどの銀行を選ぶかのポイントは?

その銀行がどのくらいの期間、ベンチャーデットをやってきたかは見るべきポイント。歴史の浅い銀行は、融資実行までの期間が短い可能性が高いケースが多いが、その反面、責任者や担当者の交代などで急に取組方針が変わることもある。

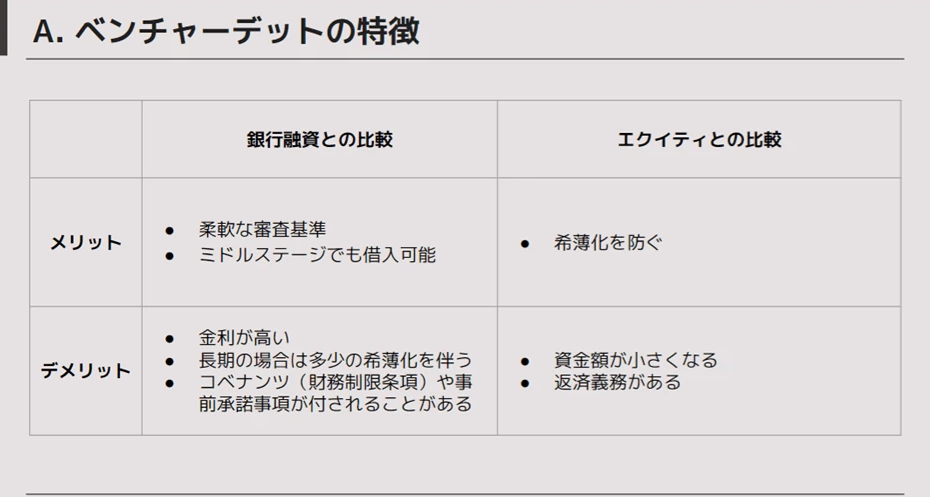

一般的融資やVC調達と比較したときの、ベンチャーデットのメリット・デメリットは?

ーーコベナンツについて(財務制限条項)とは?

一定のキャッシュ維持(5,000万程度)など、銀行が回収の蓋然性を高めるため定められる満たさなければならない条件。ここの要件は事前に銀行と交渉すべき。

現状、明文化して書面にするケースは少ないが、コミュニケーションの中でほとんどの場合で要求される。今後は明文化していく動きが強まるだろう。

ーー調達の規模

初回は1億〜2億が平均的な規模。

デットのみでスタートアップを運用するのは厳しく、エクイティとの併用が前提。

エクイティのファイナンスの金額に対して数十%程度のデット調達をするのが良い。但し、前提は既存借入も含んだ「返せる金額」の調達。会社によって限度額は異なる。

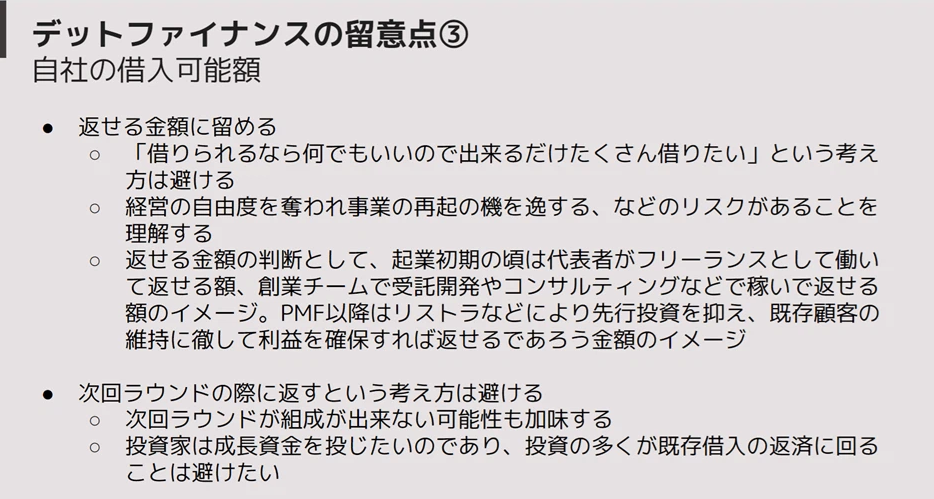

ベンチャーデットを活用する際の注意点は?

ーーベンチャーデットの活用に適した企業とは?

将来の売上の蓋然性が高い企業=返済原資がある企業

- 赤字でも、マーケや採用等の先行投資を抑えれば黒字化が見込まれる企業

例:PMFができ、MRRで2,000万円超、月次チャーン2%未満)

- もしくは、投資家(新規/既存)から高確度で投資を得ることができるとき

次のラウンドも入る、という確約があるケースなど

ーーベンチャーデットの活用に適した調達目的・タイミングは?

エクイティと同時、または調達後まもなくがふさわしい。その場合、エクイティ調達時に作成した事業計画とのずれが少なく、銀行とのコミュニケーションもスムーズに行えるはず。

ーーベンチャーデット(デットそのもの)に適していない企業の特徴は?

(PMF前で)返済原資がない企業。ディープテックなどは難しい。

また、試算表が翌々月までに作成できない企業も適していない。会計回りが整っていないと銀行とのコミュニケーションが断絶する可能性がある

ーーベンチャーデットに適していない目的・タイミングは?

成長投資に当たらない資金使途は避けたい。(土地を買うなど)

また、ランウェイが6か月もない企業は検討が難しい。3か月~6か月ほど銀行側の検討期間が必要。

現時点のランウェイよりも返済期限が短い、またはほとんど変わらない場合、そもそも借りる意味があまりない。

ーーデット調達とエクイティ調達が同時だと銀行側として検討しやすい?

YES。事業計画を作成したばかりであるため変動が少なく議論しなければならない論点が少ない。VCのリファレンス面談に銀行が入ることもあり、審議がスムーズに進むことが多い。エクイティ調達するタイミングはデット調達を検討するチャンス。また起業家側にとっても、デットという選択肢を持ちながらVCとの交渉に臨むことで、強力な交渉材料とすることができる。

ーー銀行に対して据置期間の有無に関する交渉はどのようにするべきか?

最初から相談する。銀行にとって、据置期間の有無で審査の難易度は大きく変わるので、途中から据置の交渉をし始めても応じてくれない。

ベンチャーデットを活用する際の、銀行との適切な関係の築き方は?

ーーベンチャーデットを活用する際の、銀行との適切な関係の築き方は?

繰り返しになるが、銀行側の基準は「この企業/起業家と長期間付き合えるかどうか」。誠実に、丁寧なコミュニケーションを心がけてほしい。

- ウソをつかない、隠さない。悪いことはなるべくこまめに早く連絡する。これが後々の信頼関係構築に響く。株主に送っている報告メールは銀行にも送るなど、細やかなコミュニケーションがあればあるほど、返済の形なども銀行から提案させてもらえる

- 資料提出は速やかに行う

- 事業計画は、投資家向けとは別に、銀行向けがある方が望ましい。例えば、投資家向けよりも投資を抑えて1-2年で黒字化できるイメージの計画。複数あるのなら全て伝える

- 今の赤字、将来の赤字の要因を説明できるようにしておく

- ベンチャーデットの出し手が、「まずは短期のもので実績作りから」と言ってくる場合(非常に稀)は、どうなったら長期融資をしてもらえるか、確認することが肝要。単なるノルマ達成のためにやっている銀行もなくはない

ーー調達後の銀行とのより良い関係の築き方のポイント

株主報告会または定期的な面談での情報提供が望ましい。

都度、コンペをさせて最も金利が低いところで借りるというショッピング的なデット調達は控えた方が良い。銀行は中長期的に信頼関係を築きたいと思っているので、そのような姿勢は嫌がられる。

ーー長期的に借りるポイントは?

最初は当座貸越で借りる際も、半年後に長期融資の再検討をお願いする。情報提供をこまめにするなど、初期段階できちんと信頼関係を築くことが重要。

ーー新株予約権の割当を少なくして金利を高く設定した借り方はできるのか?

ベンチャーデットの場合、IRRで20%程度、エクイティの投資だと40%〜60%。IRRが20%程度に収まるのであれば新株予約権の割合と金利の割合は動かす余地がある。

一方で、金利が上がれば上がるほどキャッシュアウトは出てしまうので、慎重に検討すべき。

ーーPMF達成前にどうやって銀行と関係構築をするべきか?

PMF前は創業融資や保証協会の保証付融資を調達する。今すぐ融資ができないとお断りされる状況でも、今後の検討のために半年に1回の情報交換などはやっても良い。

ーー同時に何行か検討することの是非

リスクヘッジの観点で、同時に数行か検討するのは良いが、経済性の部分でのコミュニケーション(金利、新株予約権の割合での他行との比較)はあまり喜ばれない。数字で選ぶのではなく、どういう関係が作れるか、共創関係が築けるかを大事にするべき。

編集:鈴木 梨里 | ファーストライト・キャピタル インターン

2023.01.25

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!