昨今、垂直統合型の事業拡張を目指すスタートアップが増えてきている。ファーストライトが刊行したレポート(【注目】成熟業界を揺るがす「垂直統合型スタートアップ」の台頭)でも詳述した通り、垂直統合型スタートアップは、成熟産業でのテクノロジー活用によって既存企業を凌駕する可能性を持つ。

また、バーティカルSaaSスタートアップが、この垂直統合型スタートアップを目指して、M&Aを志向するケースが増えている。バーティカルSaaSのスタートアップが特定の業界・領域で、既存企業を買収し、DX化・効率化し経営改善を実施、その一連の買収と経営改善を複数の企業で連続的に実行するというモデルだ。バーティカルSaaS × 成熟産業でのロールアップM&Aというモデル自体に関心が高まっている。

一方で、M&Aには成功ケースと同時に、多くの失敗も存在する。その成否を分かつ要素は何になるのか。M&Aに注目が集まっている今、その成功・失敗要因を考えることが重要だ。

本稿では、バーティカルSaaS × 成熟産業でのロールアップM&Aの戦略が如何にして、成立しえるか、検証すべき5つの点を整理する。

5つの検証点

- 【何を獲得するのか】買収ではなく、採用でよい場合も

- 【PMIができるか】限定的リソースで性質異なる事業をPMIする難しさ。さらに、手なり成長では意味がない

- 【資金調達は可能か】ハードルが高い買収資金の確保。成熟産業の企業経営にVCマネーはついてこない

- 【企業価値は上がるのか】投資家期待に見合った企業価値向上を実現できるか

- 【付加価値はあるか】経営改善では実現できない爆発的な付加価値を生み出せるかが、カギ

【何を獲得するのか】買収ではなく、採用でよい場合も

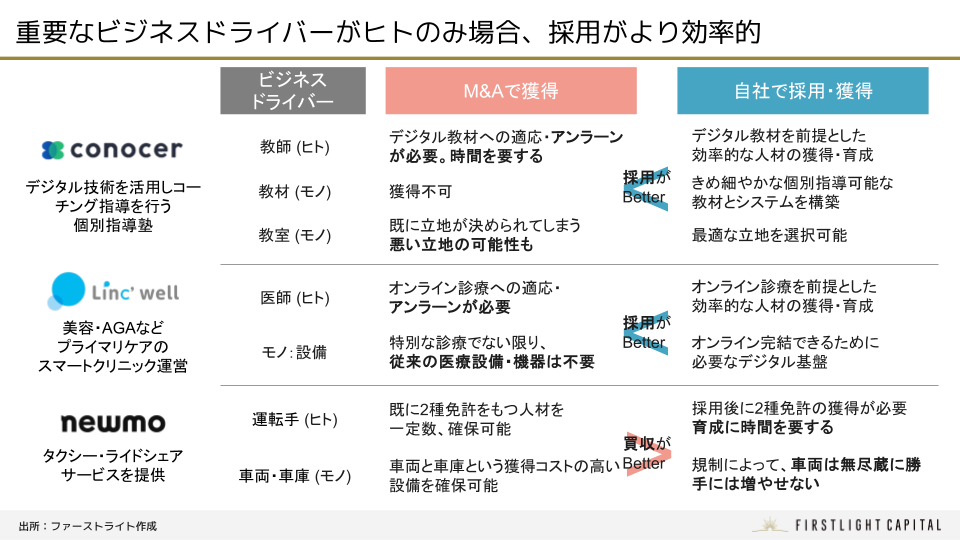

事業買収では、ヒト・モノ (=設備)・カネ (=クライアントベース)のいずれかを獲得することが目的となる。当たり前のことだが、ヒトは、獲得対象が唯一無二の経営者や技術者でない限り、買収ではなくとも採用によって獲得することができる。また、事業ドライバーがヒトに依存するケースでは、買収よりも採用の方が効率的・効果的である。

例えば、DX化した塾「コノ塾」を展開するコノセルは、塾の立上げとして、買収でなく採用を選択した。既存の塾を買収することで、先生(ヒト)・教室(モノ)・生徒(クライアントベース)を獲得できるが、旧来の授業を行う先生のアンラーン・戦力化を行うよりも、一から採用・トレーニングしたほうが効率的である。教室については、既存の教室よりも最適な立地の不動産を選択すべき。生徒についても、コノ塾のペルソナとは異なる生徒を抱え込むリスクがある。それぞれの要件で買収は非効率となる。

対して、買収がより効果的なケースは何か。規制産業・ライセンスビジネスがそれである。規制産業・ライセンスビジネスにて、ヒト・モノのいずれも事業価値に直結するビジネスでは買収が効率的・効果的である。例えば、タクシー・ライドシェア事業を行うnewmoは、ヒトとして2種免許を持つドライバーと、モノとして車両・駐車/整備施設の両方が必要で、いずれもゼロから揃えるには時間を要する。

なお、ライセンスビジネスであっても採用が効果的な場合がある。オンライン診療を手掛けるLinc’wellの場合、ヒトのみがドライバーで、診療を行う医師の拡充はオーガニックでなされてきた。

規制産業・ライセンスビジネスかつ、ヒト・モノのいずれも事業価値に直結する、という事業性質ではない場合、買収に飛びつかず、採用を含め、選択を慎重に検討しよう。

【PMIができるか】限定的リソースで性質異なる事業をPMIする難しさ。さらに、手なり成長では意味がない

成熟産業の企業とSaaSスタートアップでは、事業のドライバー、経営資源、PL・BSの構造など経営の方程式が大きく異なる。買収先企業の効率化によって創出可能な売上・利益を期待できる一方で、性質の異なる事業を経営するためには、相応のコストと、難しさが存在する。

経営資源が限られるスタートアップにとって、異なる2つの事業経営を行うことは容易でない。垂直統合型の事業統合に限らず、M&A実行・その後のPMIの成功の可否は、その担い手のスキル・力量に依拠する。そのため、コンサルティングファームや投資銀行出身者など、M&A・PMIに経験を持つ人材の登用、もしくは経験がなくともExecution力が高いエース人材の抜擢が求められる。

一方で、そのような優秀な人材は、自社のコア事業の中核を担っているために、往々にしてリソース確保の点ではPMIと自社事業がトレードオフとなってしまう。優秀な人材を複数確保している、リソースが枯渇していない、といった一定の成長を迎えたスタートアップでないと、PMIを成功させることは難しい。

さらに、スタートアップが買収・経営するからには、買収先事業にも非連続な成長が求められる。成熟産業の企業経営は、すでに価値が規定された商品/サービスを、如何に安く生産し、より多く売るかが求められ、連続的な成長が期待される。対して、スタートアップでは、まだ価値が規定されていない大きなポテンシャルを持つイノベーションによる、非連続な成長が求められる。

スタートアップに期待されることは、あくまで非連続な成長である、特にVCが支援をする場合はそれが強く求められる。しかし、成熟産業企業の手なりなPMI・経営改善では、非連続な成長は生まれない。PMIを成功させ、その上で非連続成長を成し遂げることが、如何にしたらできるか、買収前に熟考しよう。

【資金調達は可能か】ハードルが高い買収資金の確保。成熟産業の企業経営にVCマネーはついてこない

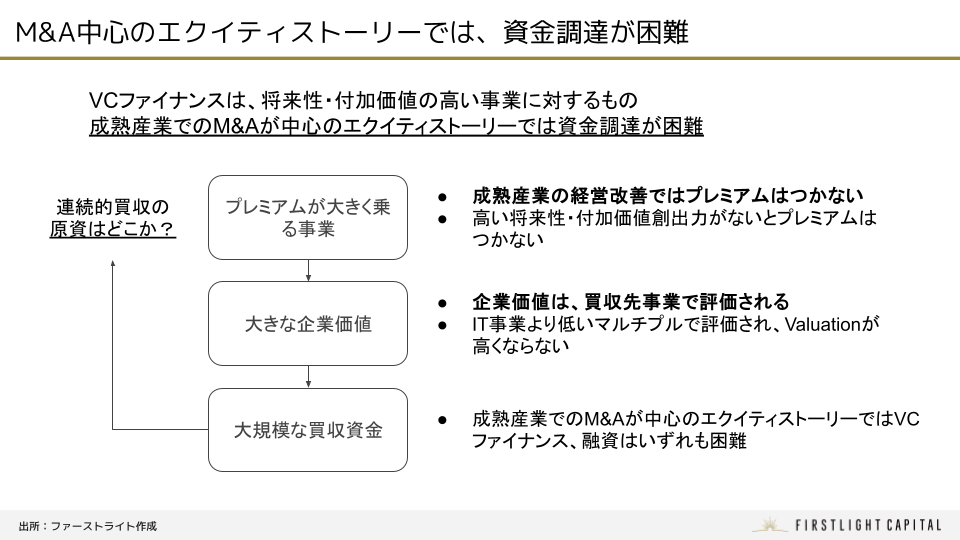

ロールアップ戦略では、既存企業の買収、DX化・効率化、経営改善を連続的に実行していく。これを実現するためには、大前提として買収資金、それもある程度大きな資金が必要となる。

スタートアップにおいて、その資金源はVC/CVCによるエクイティ調達、銀行による融資のいずれかである。しかし、多くのスタートアップにおいて、複数のM&Aを行うだけの大規模な資金調達は極めて困難となる。

VCファイナンスでは、将来性の高い事業の将来価値とリスクを勘案し投資を行うために、プレミアムを乗せた高いValuationでスタートアップを評価することが可能である。しかし、M&Aロールアップが主戦略となる場合、買収先企業の既存事業そのものが、事業価値として図られることとなる。

VCファイナンスのようには、既存事業にプレミアムを乗せること、その上で大きな調達を行うことはできない。更に、連続的な買収を実行するだけの大掛かりな資金調達は困難を極めるだろう。

※買収する事業がITプロダクトなど評価されやすい場合は状況が異なる。あくまで垂直統合型ビジネス・成熟産業での買収を想定

また融資では、よりシビアに現時点の利益総出力が評価されるため、大きな利益を生む前段階のスタートアップにおいて、融資によって買収資金を確保することは難しい。

※なお、昨今は黒字計画を前提として、買収資金を融資する銀行も現れている。

例外として、GENDAのケースのように、PEファンドという大きなスポンサーの存在がある。GENDAの株主のミダスキャピタルはPEファンドであり、保有比率の過半を占める支配株主となる。創業者による独立経営+非支配株主のVCという構造のスタートアップに、同じようなファイナンスはできない。

そのため、多くのスタートアップが、ロールアップをするだけの資金調達ができず、やりたくてもできないという壁に突き当たるだろう。それを乗り越えるには、大きな企業価値につながる大きなプレミアムを作ることができるか、そのために如何に高い付加価値を生み出すことができるかがカギとなる。※付加価値の創出については後述する

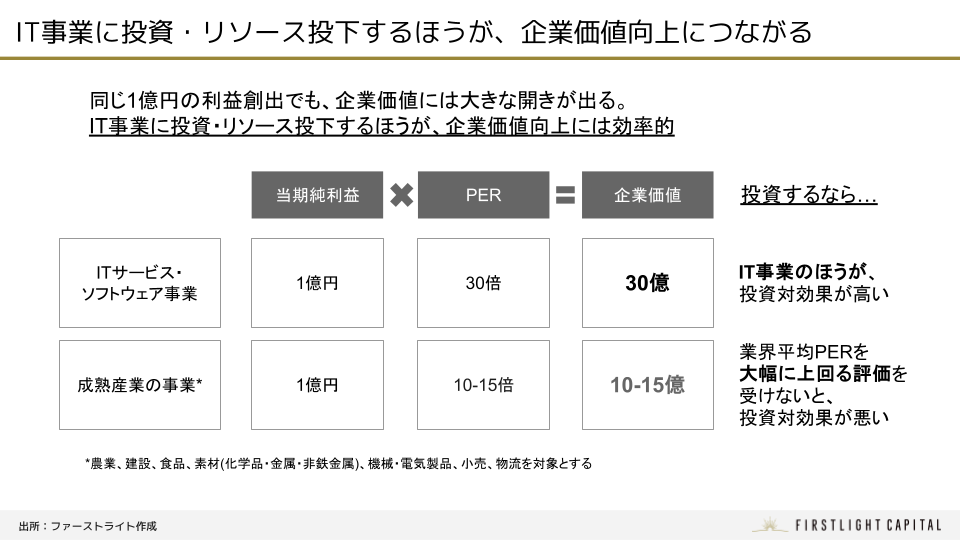

【企業価値は上がるのか】投資家期待に見合った企業価値向上を実現できるか

上述の企業価値の評価について、より詳細に検証をしよう。特に、IPOを目指すスタートアップにおいては、買収によって自社の企業価値がどの程度高まるか、という考証は重要である。ITスタートアップと成熟産業の既存企業とでは、市場での評価のされ方が全く異なることを、まずは認識しなくてはいけない。

買収先事業の売上・利益を、自社のIT事業と合算して、同じマルチプルで評価することはできない。日本の上場市場では、ソフトウェア銘柄は平均でPER30倍で評価されているが、建設、物流、製造など伝統的な産業は凡そ10-15倍で評価される。そのため、ソフトウェア事業で作り出した利益1億円と、買収先事業の利益1億円は、同じ基準では評価されない。買収先事業については、より低いマルチプルとなることを理解する必要がある。また、前項の通り、これは上場市場だけでなく、非上場環境でも同様である。

計算上は、買収した事業を成長させるよりも、同じ金額を自社のプロダクト事業に投資する方が、より効率的に企業価値向上につながりやすい。それゆえ、VCとしては、その買収で本当に企業価値が上がるのか、マルチプルが低い事業になぜ投資するのか、と疑問を抱いてしまう。

この問いに答え、高い評価を受けるためには、成熟産業の類似企業と比して、圧倒的に生産性が高い、収益性が高い、という優位性(付加価値)が必要である。

【付加価値はあるか】経営改善では実現できない爆発的な付加価値を生み出せるかが、カギ

買収という選択をとるべきか・否か、に対する最も重要な検証点は、買収後に創り出すことができる付加価値が如何に大きいか、という点にある。上述の通り、DX化・効率化による経営改善だけでは、大きな付加価値は生み出せない。

垂直統合型×ロールアップM&Aモデルで高い企業価値で評価されている事例としてnewmoが挙げられる。newmoの事業価値は、買収したタクシー会社をDX化し、経営・収益を改善する、というものではない。同社は、ライドシェアによる完全に新たなビジネスを構築することを目的としている。具体的には、配車の需給マッチングによるタクシーのダイナミックプライシングや、ライドシェアドライバーへの自動車のリースを計画・実行している。タクシー会社の買収は、そうした新たな事業構築への足掛かりや準備の一つであり、出資を行ったVCは成熟したタクシー会社としてのビジネスではなく、その先に描く事業に将来価値を認め、大型の調達が実現された。つまり、本質的に評価されるのは、買収した先に生み出せる付加価値にある。

一方で、買収先の既存事業のDX化だけでは、大きな付加価値を創り出すことは難しい。例え、DX化・効率化により利益率が数%向上したとしても、大きな企業価値の創出にはつながらない。スタートアップに求められる指数関数的な成長に貢献するためには、買収先の事業での爆発的な付加価値の創出が必要となる。

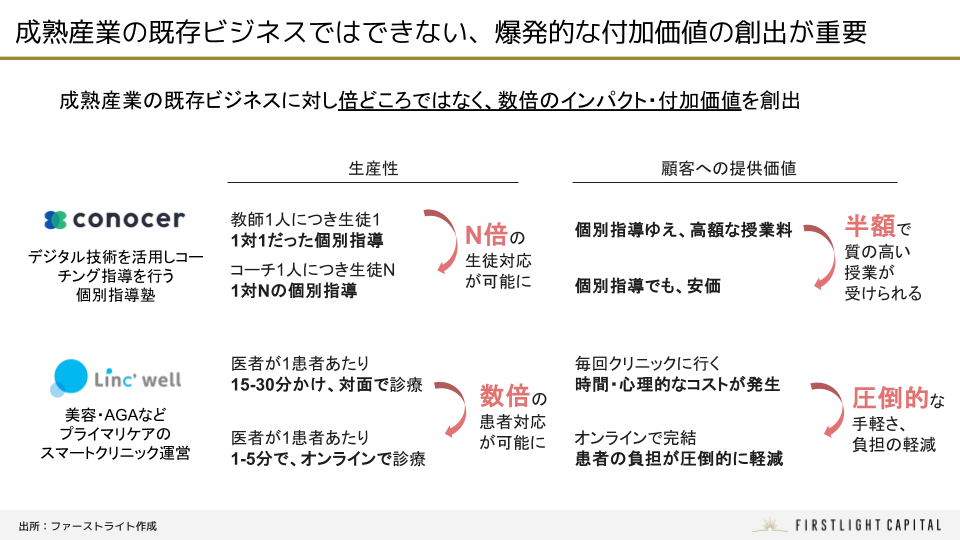

なお、垂直統合型のビジネスの中でも、爆発的な付加価値を生みやすい/生みにくい事業特性が見られる。例えば、Linc’wellではオンライン診療によって、対面診療と比して圧倒的に多くの患者への診療・処方を可能とした。従来のクリニックにはない付加価値は、一医師あたりの対応可能な患者数の向上(生産性の飛躍的向上)と顧客数の増加(収益性の飛躍的向上)となる。また、コノセルが運営するコノ塾では、きめ細やかなデジタル教材によって、生徒個人の学習進度に合わせた質の高い個別教育を、他社にはできない圧倒的な安い価格で提供している(提供価値の飛躍的向上)。しかし、製造・建設・物流の多くの現場では、ソフトウェアによる効率化だけで、顧客の数を数倍に、提供価値を数倍に向上させることは難しい。

これまで何かしらの理由で制約されている、人がマニュアルで対応している非効率な業務における生産性・効率性の解放によって、爆発的な付加価値を生み出すことが構造的に可能か、徹底的に考え抜くことが重要だ。買収先事業に、爆発的な付加価値を生むことができるビジネスモデルなのであれば、挑戦すべきである。それが描き切れないのであれば、買収ではない策をとるべきである。

M&Aは飛び道具ではいけない。理想を実現するための、ラストピース or はずみ車としてのM&Aが必要

スタートアップによる事業買収には、多くの失敗がある。仮説検証と試行錯誤を重ねても、実際には多くが失敗する程、M&Aは難しい。本稿では、バーティカルSaaS×ロールアップM&Aに絞ったスタディをしたが、特にロールアップはとても難易度の高い戦略である。

一方で、東京証券取引所がグロース市場の上場維持基準の引き上げ方針を示したように、これからはスモールIPOは忌避され、M&Aが促進される。そして、スタートアップは、買う側になるか、買われる側になるか、今後問われるだろう。

その中で、スタートアップ起業家には、理想を実現する上で、作り上げた事業では足りないラストピースを埋めるための事業買収を手がけてほしい。また、作り上げた勝ち筋を再現し、レバレッジできる確証を持った事業買収が、広がっていくべきである。

実際には、本稿で示した5つの検証ポイントを満たす事業は少ない。多くのバーティカルスタートアップがこのトレンドに着目している中、この検証はロールアップM&Aに対して消極的な姿勢とも映るだろう。一方で、難易度が高いビジネスモデルだからこそ、そこに挑戦するからには、緻密な戦略を描き、圧倒的な付加価値によって、大きなインパクトを生み出すことが望まれる。そうした挑戦を行うスタートアップを、私は心から応援したい。

本稿が、スタートアップの皆様のM&A戦略検討の一助となることを願っています。

本稿に関連して、ご質問や事業のご相談などございましたら、是非ご連絡ください。

執筆:大鹿 琢也 | ファーストライト・キャピタル プリンシパル

取材協力:株式会社コノセル 代表取締役 田辺 理氏

2025.06.10

ファーストライト・キャピタルでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

ファーストライト・キャピタルのSNSアカウントのフォローはこちらから!